시장정보

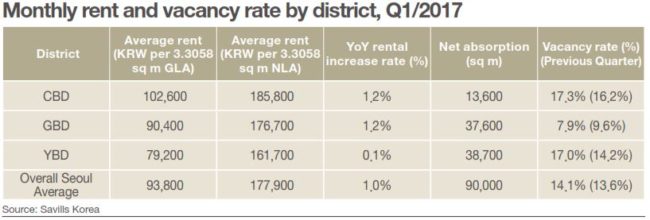

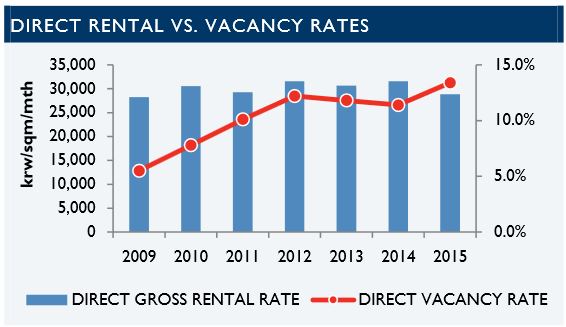

2017년 Q1 서울 프라임 오피스 시장 동향입니다. (+) 순흡수가 기록되고 있습니다만 CBD와 YBD의 신규 공급으로 인하여 공실율이 17% 를 넘고 있으며, 신규 공급이 제한적인 GBD의 경우 8% 내외를 기록 중입니다. 1년간 CBD와 GBD에서는 약 1.2%의 액면임대료 증가가 있었으나 이는 같은 기간 CPI 변화 약 2.2% 내외에 못미치는 증가로 액면 임대료도 실질적으로 하락하였음을 보여 주고 있습니다.

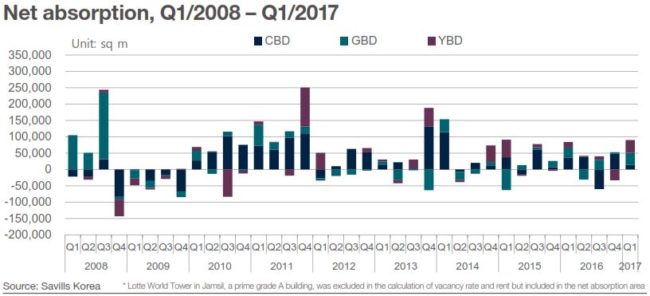

하기 그래프에서 분기별 각 business district의 흡수량을 확인할 수 있으며, 각 지역 모두 (-)와 (+)를 기록한 분기가 있어 영향력 있는 순흡수는 보이지 않고 있습니다.

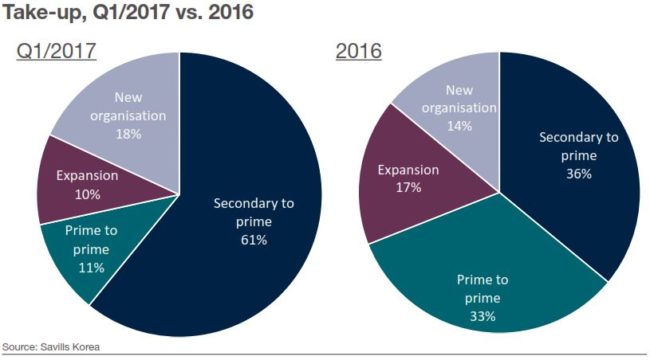

작년 대비 프라임급 오피스의 흡수요인을 구분해 보면, 프라임급으로의 상향 이전이 61%로 작년도 대비 매우 높아졌습니다.

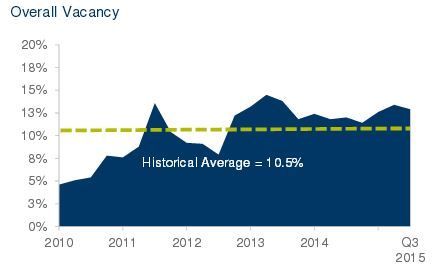

GBD 지역의 공실율은 CBD 및 YBD 지역과 차별화되고 있으며 전체 평균은 Historical Average를 상회하고 있습니다.

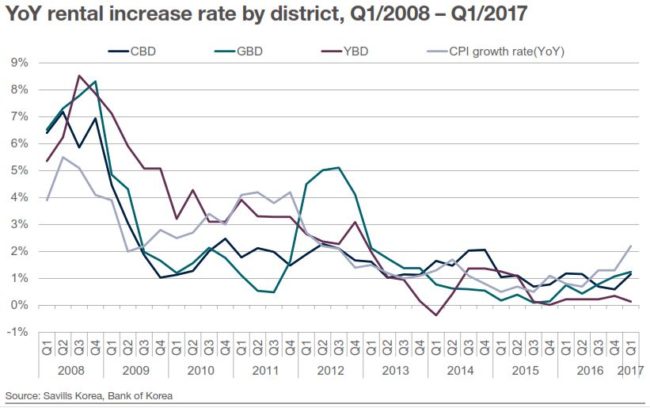

2017년에 들어오면서 전년 동기대비 CPI growth가 2%를 넘고 있는 반면, 액면 임대료는 YBD의 경우에는 0% 내외, CBD와 GBD는 1.2% 내외의 변화를 보이고 있으며, Vacancy Rate이 전반적으로 Historical Average를 상회하고 있기에 실질임대료와 액면임대료의 격차가 전반적으로 유지되고 있는 상황으로 보아야 하겠습니다. 즉 Rent Free, Tenant Improvement (인테리어 공사비 보조) 등 Concession은 여전히 경쟁적으로 지급되고 있는 상황이며, 실질임대료와 액면임대료의 격차는 21~30% 내외에서 형성되고 있을 것으로 추정이 됩니다.

하기 그래프에서는 프라임 오피스의 Cap Rate 추이를 확인할 수 있으며 2017년 Q1 기준으로 약 4.7 Cap에 수렵하고 있습니다. Savills의Cap Rate 산출 방식은 90% Occupancy에 액면임대료를 이용하고 있기에 실질 Occupancy Rate을 고려하여 약 5.5%의 하락을, 실질임대료와 액면임대료의 격차에 의한 NOI 하락을 고려할 경우, 실질적인 Cap Rate은 3% 중반 내외에서 형성될 수 있을 것으로 보입니다.

그래프 및 표 출처: Savills Korea, Bank of Korea

매물구분 : 시장정보

2016년 3Q 서울 프라임 오피스 시장의 현황으로 통계자료는 Savills의 리포트에서 발췌하였습니다. 규모 있는 기업의 지역외 이전으로 인하여 CBD의 Net Absorption이 줄고 GBD의 Net Absorption이 증가하는 모습을 보이고 있습니다. 단위 전용면적 기준 임대료의 경우 GBD가 CBD 대비 4% 포인트 내외 낮게 형성되고 있으나 시장 내에 평균적으로 주어지고 있는 concession이 CBD가 일반적으로 높게 형성되고 있는 경향성이 있어서 Net Occupancy Cost에 있어서는 CBD와 GBD가 매우 근접하고 있는 양상을 보이고 있습니다.

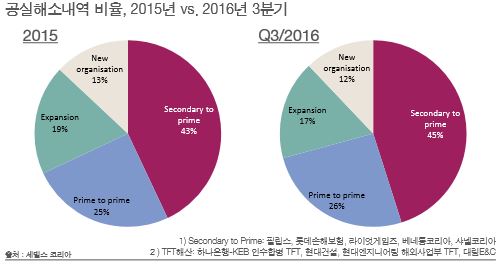

공실이 해소되는 방식을 보면 프라임급으로 상향이전이 45% 내외, 프라임급 내 이전이 26%, 빌딩 내 확장이 17%로 합계 약 88%를 차지하고 있으며, 신생 기업에 의한 공실해소는 12% 내외입니다. 이 경향성은 2015년과 비교 시 유사하게 유지되고 있습니다.

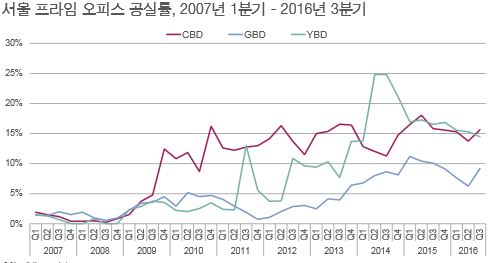

프라임 오피스라고 일컬어지는 Class A와 Class B의 주요 빌딩의 공실율을 보면 타 통계자료와 일관된 형태로 GBD는 10% 내외, 타 지역은 15% 내외에서 수렴하는 모습입니다.

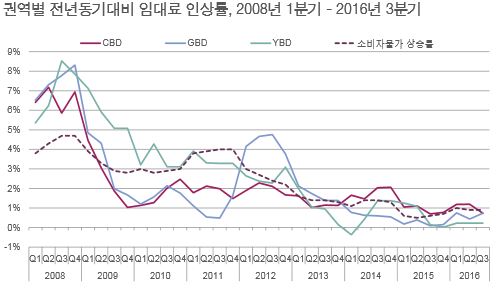

신축 및 리모델링 빌딩의 신규 임대료 책정으로 액면 임대료의 상승이 통계적으로 보이고 있으나 여전히 임차인 시장이 유지되고 있으며 연간 Free Rent 는 2-3개에서 많게는 4개 이상도 주어지는 경향이 지속되고 있습니다.

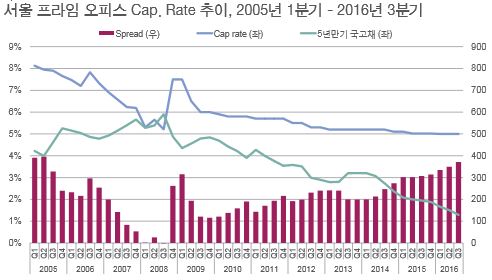

프라임 오피스의 Cap Rate은 5% 에 수렴하고 있는 것으로 하기 표에서 확인이 되고 있으며 Class A 기준으로 이보다 약간 낮은 Cap Rate 이 시장에서 일반적으로 인식이 되고 있습니다.

이전 수요 외에 상호 상쇄되고 있는 신생수요와 퇴행수요 등을 제외할 경우 아직 서울의 프라임 오피스 수요를 견인할 특정 Sector의 발전 또는 신규 Sector의 생성, 경기 전반의 활성화 등이 가시화 되지 않고 있기에 여전히 이전 수요에 의한 지역별 공실율, 순흡수 등의 변동 외에는 준평형상태가 당분간 지속될 것으로 보이는 서울의 프라임 오피스 시장입니다.

그래프 및 표 출처: Savills

매물구분 : 시장정보

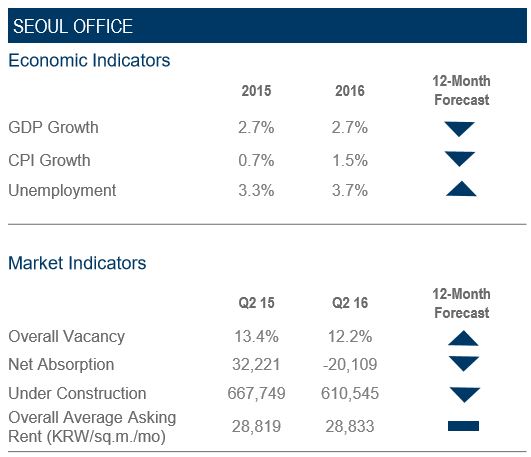

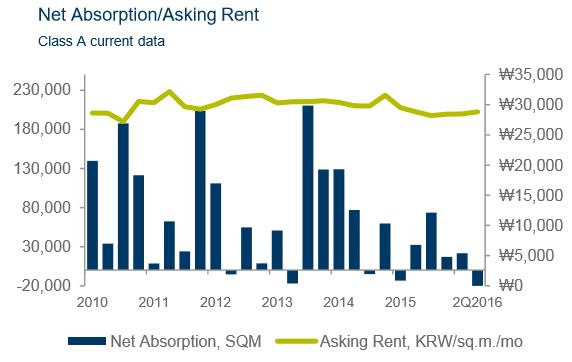

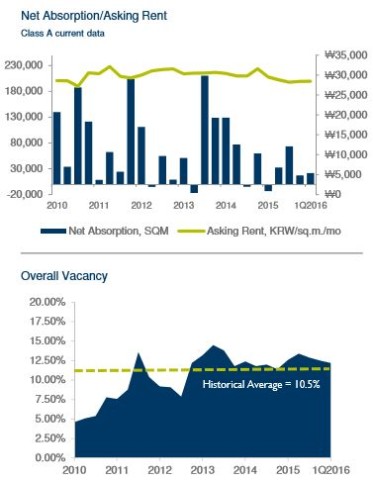

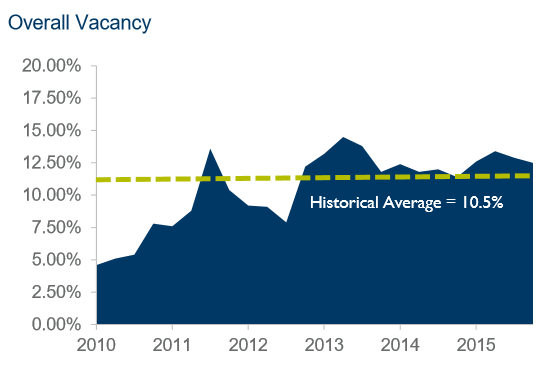

2016년 2Q의 서울 오피스 시장 현황입니다. 먼저 전반적인 경제지표 및 시장지표를 살펴 보겠습니다. GDP 상승율은 2.7% 내외에 정체되고 있습니다. 상업용임대차의 중요 지표 중에 하나인 CPI 역시 지난 2년간 연간 성장율 0.5~1.7% 범위의 낮은 물가상승율을 보이고 있어 지수연동형 임대료 증가액은 낮게 형성이 되고 있습니다. 꾸준한 신축 임대매물이 나오고 있으며, net absorption 이 낮게 유지되고 있어 당분간 현재의 오피스 시장 상태는 유지될 것으로 전망이 됩니다.

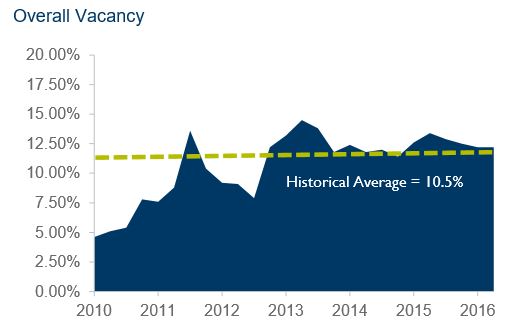

아래 2개의 그래프에서 보듯이 2013년 이후 공실율이 상향 평준화가 되어 유지되고 있으나, 꾸준한 노후빌딩의 신축으로 인한 신축 오피스 공급 또한 지속되고 있습니다. 10% 이상의 평균 공실율이 유지되고 있는 상태에서 신축 오피스가 지속 공급되고 있기에 액면 임대조건의 평탄화는 실제로 노후빌딩의 임대료 하락 및 전반적인 시장 실질임대료의 하락을 내재하고 있다고 볼 수 있겠습니다. 자료에 보여지지 않는 액면임대조건과 실질임대조건의 갭이 동적 평형을 찾아가는데 숨겨진 역할을 하고 있으며, GBD의 경우 25% 내외, YBD의 경우 30% 이상의 갭이 발생하고 있습니다.

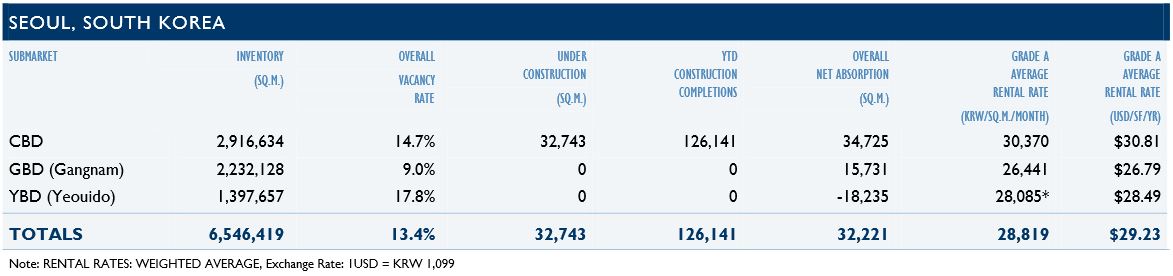

하기 표에서 세부 시장별 시장현황을 확인하실 수 있습니다. GBD가 상대적으로 낮은 7.1%의 공실율을 보이고 있으며, 나머지 시장은 15% 내외의 공실율을 기록하고 있습니다. 2016년 3Q에 GBD의 동쪽 끝자락에 위치하고 있는 무역센터의 Parnas 빌딩의 임대가 개시될 경우, GBD 오피스 시장에 다소 영향을 줄 것으로 보입니다.

2015년 3Q 이후 약 1년 간 net absorption도 정체가 되고 있음을 주목하게 됩니다. 프라임급 신축 빌딩이 원할한 신규임차 (Lease-Up)을 위하여 국내에서는 일반적이지 않았던 Tenant Improvement, 즉 임대업체가 임차업체의 인테리어 지원을 하는 등 적극적인 이전임차수요 확보를 진행하면서 기존 오피스 공급자의 임차업체 보전 및 확보를 위한 경쟁 그리고 이로 인한 액면-실질 임대조건의 갭은 시장상황의 모멘텀 변화가 발생될 때까지는 지속될 것으로 보입니다.

그래프 및 표 출처: Cushman & Wakefield

매물구분 : 시장정보

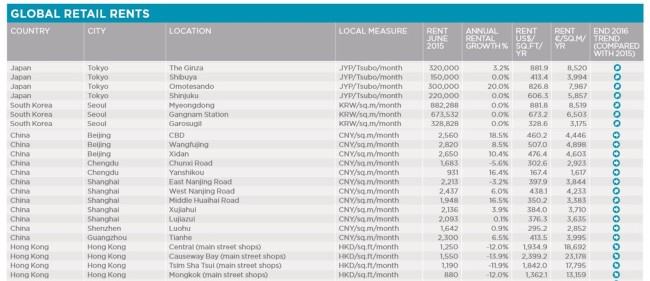

국가별 최고가 상권의 국가순위 자료입니다. 미국 뉴욕의 5번가가 squre foot 당 연간임대료 3500달러로 1위에 올라있으며, Hong Kong의 Causeway Bay가 2399달러로 2위를 기록하고 있습니다. 아시아 국가로는 일본 도쿄의 긴자가 8위, 한국의 명동이 9위를 기록하고 있습니다. 본 자료는 각 국가의 최고가 상권만을 비교한 국가 순위로 상위권 국가의 후순위 상권 역시 상권별로는 높은 순위를 기록하고 있기에 상권별 순위의 의미는 없는 것으로 이해하시면 되겠습니다.

아시아 주요국가의 상권별 임대조건을 살펴 보겠습니다. 하기 표에 명시된 임대료의 단위가 국가별로 상이하기에, 우측에서 2번째와 3번째 컬럼의 데이터로 비교를 해 보면 됩니다. 아시아에서는 단연 홍콩이 최고가의 임대조건을 보이고 있으며, 일본, 한국, 중국이 그 뒤를 잇고 있습니다. 한국의 주요상권으로 명동, 강남역, 가로수길이 포함되어 있습니다. 중국은 여전히 성장 단계에 있기에, 중국을 제외한 홍콩, 일본, 한국의 주요 상권거리의 임대료를 주의하여 보고자 합니다. 홍콩과 일본에서는 객단가가 높은 명품 매장이 입점해 있는 거리의 임대료가 가장 높게 형성되는 반면, 한국에서는 대중적으로 유동인구를 기반으로 형성된 상권에서 높은 임대료가 형성이 되고 있다는 것에 주목하게 됩니다. 즉 국내의 도로변 명품 상권은 수요 저변이 두텁지 못하고 cap rate이 아닌 capital gain이 명품 밀집 지역의 capital market을 견인하고 있어 저변이 확보되어 있는 선진 명품 상권 대비 광고효과 요인이 더 많이 작용하고 있는 것으로 판단이 됩니다.

표 출처: CUSHMAN & WAKEFIELD

매물구분 : 시장정보

2016년 1Q 서울 사무실 임대시장 동향입니다. 전년 동기대비 임차업체의 순흡수가 늘면서 공실율은 감소하고 있으나 향후 12개월간 공실은 증가할 것이라는 예측이며, 신축에 의한 신규 공급 사무실 공간은 감소세에 있으며 근미래에도 감소세가 지속될 것으로 보입니다.

흡수율과 요청임대조건을 보면 순흡수가 진행되면서도 임대료는 증가하지 않는 형태가 지속되고 있습니다.

위의 그래프에서 보듯이 전체 공실율은 A 클래스 빌딩 기준으로 3년 정도 기간에 동적 평형에 접근하고 있는 모습이나, 하기 표에서 지역별로 보면 강남으로의 순흡수 증가에 따른 공실률 하락이 집중 되어 있는 것을 보게 됩니다. 지역별 비동기화의 많은 부분은 기업의 본사 이전, 관련사 또는 계열사의 사옥 빌딩간 이전 등이 많은 영향을 주고 있는 것으로 보입니다.

SOURCE: CUSHMAN & WAKEFIELD

매물구분 : 시장정보

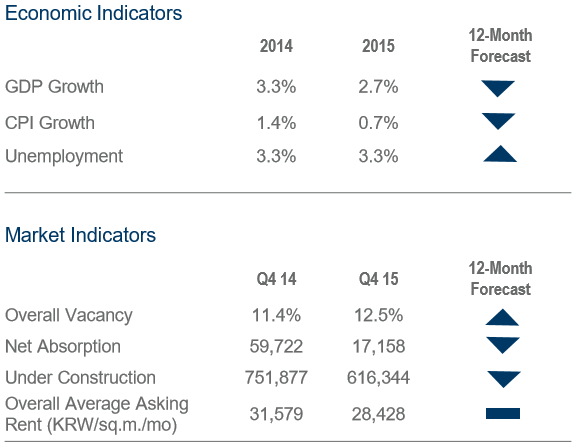

하기는 Cushman & Wakefield의 2015년 Q4 사무실 시장 및 시장에 영향을 주는 지표입니다. 공실율은 증가 추세이며 향후 전망 역시 증가 추세가 이어질 것으로 보여지고 있습니다. 공실율 증가로 임대료는 전년 대비 하락하는 형태를 보이고 있습니다.

지역별로 볼 때 GBD가 상대적으로 낮은 공실율을 유지하고 있으며, YBD의 신축빌딩의 공실이 채워지고 있음을 확인하게 됩니다. 여전히 이전수요로 공실이 채워지고 있어 서울 오피스 시장 전체의 공실율은 당분간 보합 또는 일부 상승이 예측되고 있습니다.

SOURCE: Cushman & Wakefield

매물구분 : 시장정보

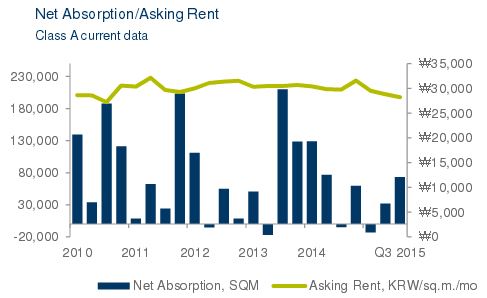

2015년 3Q의 사무실 시장 현황입니다. 프라임급 및 A급 빌딩의 시장상황을 반영하고 있습니다. 여전히 강남이 상대적으로 낮은 공실율을 보이며 10% 미만의 공실을 유지하고 있습니다. 여의도의 프라임급 신축빌딩의 공실문제가 해소되고 있으나 여전히 주요업무지구 중에서 가장 높은 공실율을 기록하고 있습니다.

전년 대비 net absorption이 감소하고 있어 액면 임대가 역시 미약하게 나마 감소하는 추세를 보이고 있습니다. 평균 13% 내외의 공실율과 net absorption의 감소, 액면 임대가의 추이를 고려할 경우, 여전히 임차인 시장이 지속되고 있으며 근미래에 이 추세를 변화시킬 요인이 보이지는 않고 있습니다. 즉, 임대업체 간의 경쟁이 계속되고 있으며, 이로 인한 incentive 역시 지속되고 있는 시장상황으로 보입니다.

하기 그래프에서 보듯이 평균 공실율은 13% 내외로 중장기적인 증가추세가 평탄화 되고 있으며, 임차수요를 증가시킬 요인이 관측되고 있지는 않으나, 장기적으로 사무실 공간의 공급이 많지 않은 상태이기에 공실율의 급격한 증가 또한 예측되지는 않고 있습니다.

출처: Cushman & Wakefield

매물구분 : 시장정보

3번째로 소개드리는 빌딩은 덴마크에 건축된 The Crystal 빌딩입니다. 외관에 비정형화된 부분이 많아 높은 건축비가 예상이 되며 별도의 외부 조명보다는 내부 조명의 외관 효과를 최대한 살리고 있습니다. 높은 층고와 내부 천정 있는 중정, 그리고 층별로 폐쇄되어 있지 않은 공간으로 인하여 쾌적한 전체 사옥 또는 하나의 주체가 전체 빌딩을 이용하는 경우에 적합한 빌딩 구조입니다. 최대의 공간면적 대비 수익성을 추구하지 않는 디자인으로 공간의 quality에 가치를 부여하고 지불의사를 가지고 있는 임차업체수요가 있는 전형적인 선진국형 사옥 용도 빌딩이라고 하겠습니다.

쾌적한 공간을 확보해 주는 층고, 전체 나무 바닥과 흰색의 조화, 천정있는 내부 중정, 비정형 외부구조, 복고형 빌딩 주변의 현대 감각 빌딩 등 빌딩 내외부로 quality 공간을 구현하고 있습니다.

사진출처: Arch Daily

매물구분 : 시장정보

두번째 창의적 공간을 구현한 사례는 네덜란드에 2012년도에 건축된 빌딩으로 실내외의 ILLUMINATION을 중요한 디자인 요소로 하고 있습니다. 유리빌딩 우측에 부착되어 있는 주차구조물 역시 용도에 더불어 아름다움을 제공하는 요소로 이용이 되었습니다. 국내 도심의 용적율 및 건폐율 적용을 고려 시 지상으로 대형 주차장을 설치하는 것은 빌딩의 이용 목적이 한정적으로 특수한 경우를 제외하고는 현실 가능성이 많지 않으며, 건축주가 감수하기에는 수익성에 많은 위험이 따르고 있습니다. 그러나 특수 목적을 위한 빌딩 건축 시에는 양재동 코스트코 매장 등에서 보듯이 지상의 대부분을 주차장 공간으로 건축하는 경우도 희소하게는 존재하고 있습니다.

서울의 경우 자연이 녹색에서 벗어나는 기간이 수개월이 이르고 있기에 ILLUMINATION을 디자인의 중요요소로 포함시켜 주는 것은 빌딩 미관 및 도시미관에 많은 긍정적인 면이 있을 것으로 보입니다.

사진 출처: Arch Daily

매물구분 : 시장정보

빌딩 디자인 및 실내공간 디자인은 빌딩주 또는 공간을 사용하는 주체의 니즈에 따라 설계가 되어 왔습니다. 직원들의 창의성이 요구되는 업종에서는 기존의 일률적인 사무실 공간에서 벗어나 SMART하고 CREATIVE 한 사고 및 협의가 진행될 수 있는 공간을 디자인하고 있으며, 이러한 시도는 기존의 공간효율극대화 및 수익극대화의 사고를 넘어서는 창의적 아이디어의 가치를 인정하는 사고의 형성에서 비롯되고 있습니다.

현재 국내 대부분의 사옥 사용 업체 또는 사무실 임차업체에서 고려하고 있는 평균직원당면적 및 사무실비용 등을 고려할 경우, 외국의 SMART SPACE의 사례는 경제적으로 타당하다고 인정되지 못할 수 있습니다만, 업종 및 위치 등에 따라서 참고할 수 있는 사무실 내외부의 사례를 소개 하겠습니다.

오늘은 그 첫번째로 러시아의 Proekt Agency의 러시아에 위치한 사무실 공간으로 Iceoff사가 디자인 하였습니다. 디자인 관련 업종, 기획사, 고가 기호품 업체의 사무실 등으로 적합한 형태로 재질 및 조명에 의한 시각적 효과 및 여유로운 공간활용 등을 특징으로 하고 있습니다.

국내 빌딩에서는 잘 사용되지 않는 바닥재이지만 타 인테리어 요소와의 조화 및 그 질감이 구현하는 공간 분위기가 뛰어납니다.

사진 출처: Arch Daily

매물구분 : 시장정보

2015년 2Q 서울 사무실 시장 동향입니다. 먼저 2015 년도에 공실율은 13.4%로 증가세로 다시 전환이 되었으며 임대료는 다소 하락하는 추세를 보이고 있습니다. 지역별로 구분할 경우, 대형 신축빌딩의 입주가 지속되고 있으나 net absorption 이 낮은 YBD (여의도업무지구)의 공실율이 17.8%에 육박하고 있어 전체 공실율 13.4% 에 기여하고 있습니다. GBD(강남업무지구)는 상대적으로 낮은 9%를 기록하고 있으나 대형 기업간 거래 및 이동 등으로 공실이 발생하고 있으며 2015년 하반기에도 공실율은 더 상승할 것으로 보입니다.

Source: Cushman & Wakefield Ltd.

매물구분 : 시장정보

JLL에서 발표하고 있는 분기별 주요도시의 시장현황 자료입니다. 서울 대형빌딩 사무실의 임대현황은 여전히 최저점에 인접한 상태이며, 본격적인 상승세를 견인할 요인이 부재한 상태입니다. 근 미래의 신규 공급물량이 제한적이라, 공실의 감소와 이로 인한 사무실 임대시장의 일부 회복세가 예상되고 있으나, 노후빌딩의 신축을 자연스런 빌딩 공급사이클의 일부로 볼 때 거시경제와 테마경제의 상호작용에 의한 지역경제의 활성화가 견인하는 임대시장의 발전적 구도가 요구되는 상황입니다.

매물구분 : 시장정보

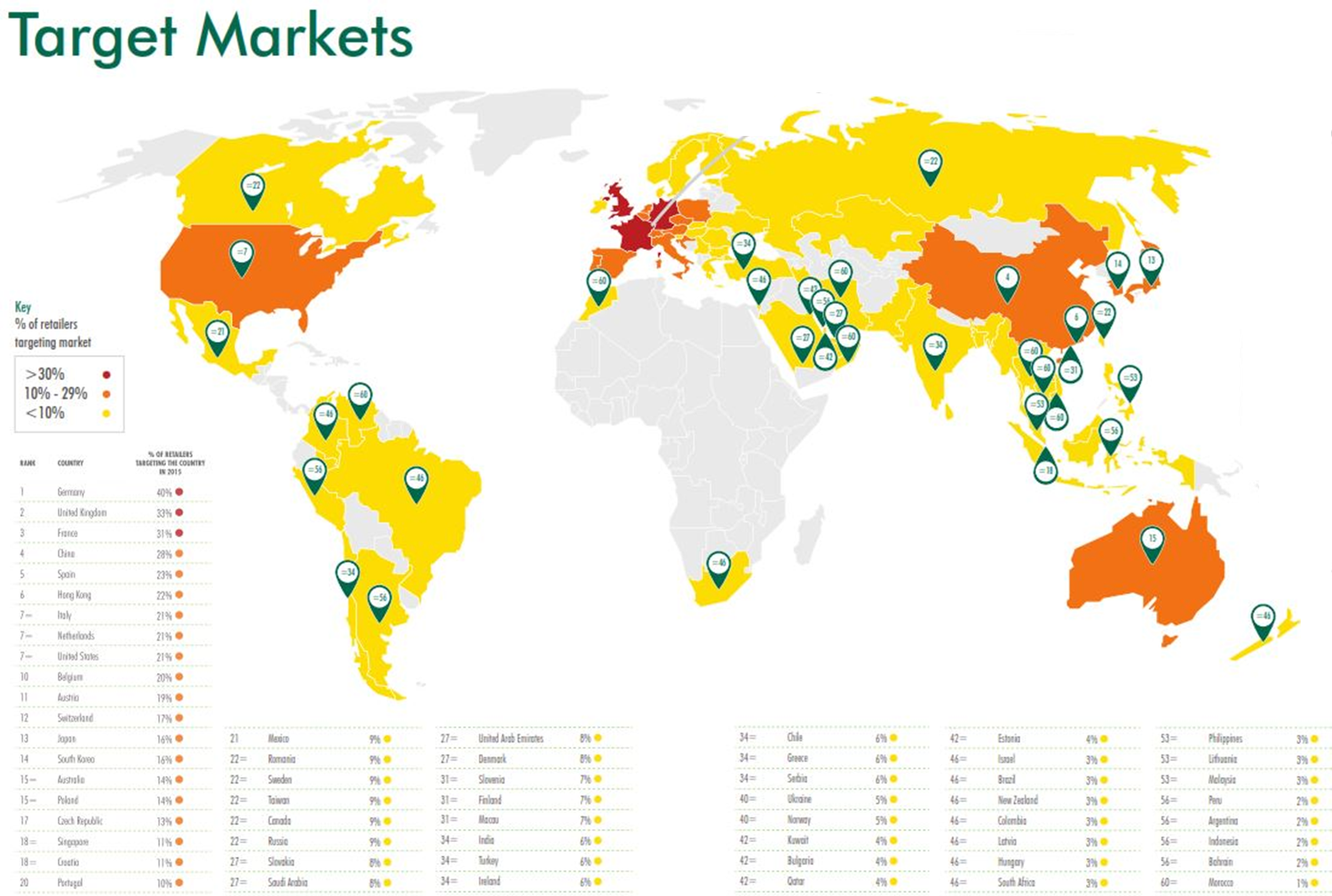

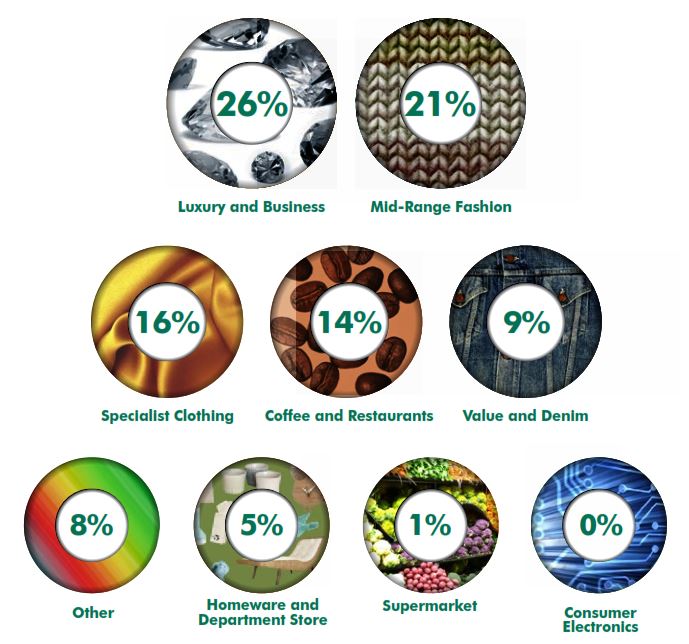

CBRE의 글로벌 리테일업체의 경향성 조사 결과입니다. 글로벌 리테일 업체가 진출을 목표로 하고 있는 국가의 순위를 지도에 표시하였습니다. 전통의 대형 리테일 시장인 독일, 미국, 프랑스가 1-2-3위에 위치하고 있으며, 아시아-태평양 지역의 시장에서는 중국이 4위, 홍콩이 6위, 일본이 13위, 한국이 14위를 기록하고 있습니다. 67%의 커피 및 레스토랑 리테일 업체는 아시아 시장 진출을 고려하고 있으며, 고가 패션 업체는 아시아-태평양 시장을, 중가 패션 업체는 중동 시장을 주목하고 있습니다. 16%의 리테일 브랜드가 해외 진출을 계획하고 있는 미국, 영국, 독일의 리테일 브랜드들과 11%가 계획 중인 이태리의 브랜드가 가장 활발한 움짐임을 보이고 있습니다. 43%의 미국 브랜드들은 일본, 중국, 홍콩으로의 진출을 고려 중이며, 한국은 오히려 아시아-태평양 지역 브랜드들의 진출 목표국가로 자리매김하고 있습니다.

본 자료의 source인 CBRE는 3년 연속 Fortune 지 선정 가장 존경받는 기업에 선정되었으며, 상업용 부동산 서비스 및 투자회사로는 유일하게 선정이 되었습니다. CBRE는 특히 경영품질, 서비스품질, 글로벌경쟁력에서 높은 평가를 받았습니다.

자료출처: CBRE Global Research

매물구분 : 시장정보

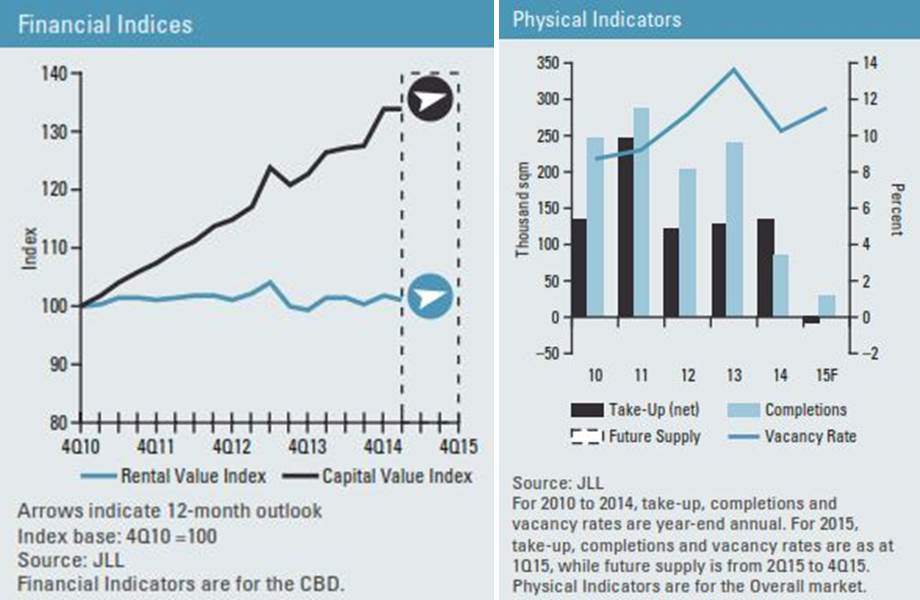

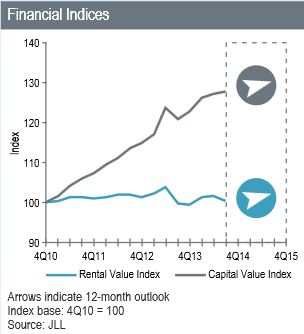

JLL의 자료에 의하면 2014년 Q4의 서울의 프라임급 사무실의 임대현황은 바닥의 정점에 있습니다. 2015년에는 프라임급 빌딩의 공급이 제한적이이서 빌딩 임대업체의 인센티브가 다소 완화될 것으로 기대되고 있습니다.

매물구분 : 시장정보

JLL에서 2014년 3Q 발표 아시아 주요도시별 사무실 시장현황입니다. 서울의 A급사무실의 경우, 여전히 바닥을 다지고 있으며 상승의 모멘텀을 확보하지 못하고 있는 상황입니다.

서울 사무실빌딩의 자산가치지수는 지속적으로 상승하고 있는 반면 임대지수는 지난 수년간 보합세를 보이고 있으며 2014/4Q 및 2015년에도 보합 또는 약한 상승 정도가 예상이 되고 있습니다.

서울 사무실시장의 경우, 신축빌딩의 공급에 의한 사무실 공급량이 2014년부터 줄어들고 있으나 CBRE 보고서에 의하면 여전히 임차업체 확보에 의한 공간소진은 Negative하게 나타나고 있습니다.

매물구분 : 시장정보

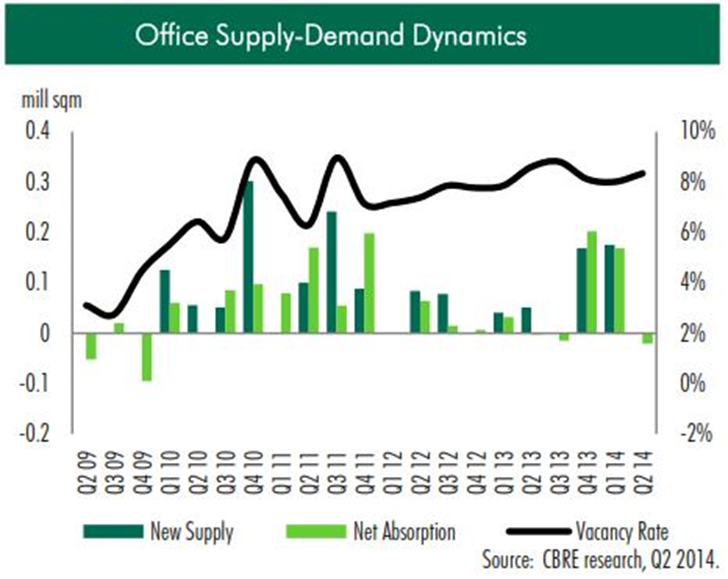

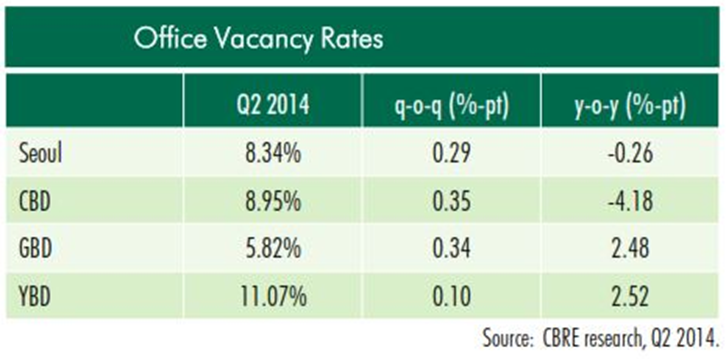

서울의 사무실 임대시장은 크게 CBD (강북도심), GBD (강남도심), YBD (여의도)의 3개 지역으로 나누어지게 됩니다. 서울은 Q2에도 공실율이 8%대를 기록하고 있으며, 아시아태평양 지역의 사무실 시장과는 DECOUPLE 이 된 점진적이고 무겁게 움직이는 모습을 보여주고 있습니다. 하기 그래프의 실선은 사분기별 공실율의 추이를 보여주고 있으며 녹색바는 사무실의 신규공급을, 연두색바는 사무실의 순흡수 즉 임차확보를 보여주고 있습니다.

서울의 2/4분기 공실율은 8.34%로 전사분기 대비 0.29%가 증가하는 모습을 보여주고 있으며, 3개 BUSINESS DISTRICT에서 차별화된 성향을 보여주고 있습니다. CBD는 전년 대비 공실율이 줄어들고 있는 반면, GBD와 YBD는 2.5% 내외의 증가를 보여주고 있습니다. 여러가지 요인 중에서 정부기관의 지방이전, 그리고 신규물량 등이 영향을 주고 있습니다. YBD의 경우 전경련 회관의 공급으로 증가한 공실율이 향후 임대시장에 본격 등장할 것으로 보이는 THREE IFC로 인하여 더욱 증가할 것으로 보여지고 있습니다. 2Q의 YBD의 공실율은 이미 11%를 넘어선 상태입니다.

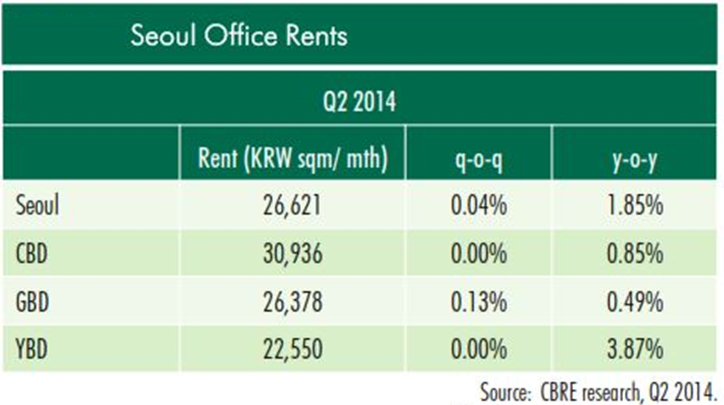

사무실의 월임대료는 증가 추세를 보이고 있으며, 신규물량이 등장하고 있는 YBD의 임대료 증가치는 3.87%로 전체서울 사무실 시장의 단위면적 당 임대료를증가시키고 있습니다. 임대료수준은 CBD-GBD-YBD 순으로 CBD는GBD 대비 17%, GBD는YBD 대비 17% 높게 형성되고 있습니다.

아직은 많은 기업들이 NET WORK FORCE 및 사무실 공간을 감축하는 경향을 보이고 있어, 사무실의 이전수요가 아닌 신규수요가 견인하는 서울의 사무실 시장의 회복세까지는 거리가 있어 보입니다. 견고한 바닥다지기의 기간이 지속되고 있습니다.

자료 SOURCE: CBRE

매물구분 : 시장정보

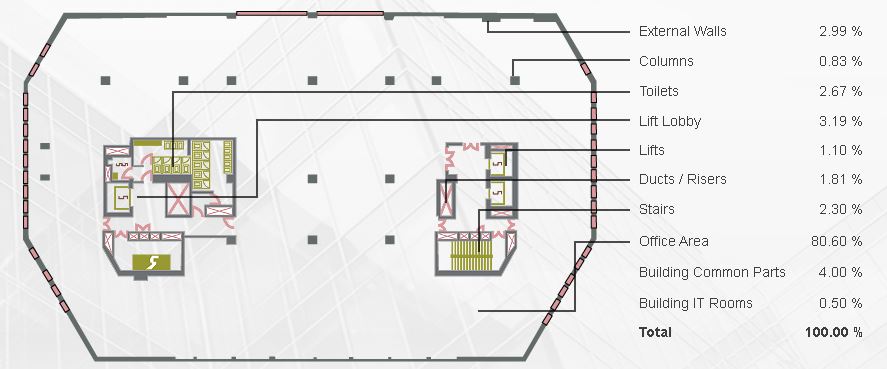

국내 상업용 임대공간의 면적 산출 방식은 조금은 다양하게 임대인의 해석에 따라 적용이 되고 있습니다. 임대면적에는 대부분의 공용부분을 포함하고 있어 임대공간에 대한 정보 제공 시 임대면적과 전용면적 및 전용율을 함께 제공하고 있으나, 전용면적의 산출에 있어서도 빌딩 마다의 특이사항이 적용이 되는 경우가 많아 임대 공간별 임대공간산출에 포함된 사항을 개별 확인하는 것이 필수적입니다.

전용율 역시 구조 및 활용방식에 맞도록 단일 또는 다수의 전용율이 하나의 빌딩에 적용이 되고 있습니다. 특히 프라임급 빌딩이 아닌 중형 오피스빌딩 또는 리테일-오피스복합빌딩의 경우 산출방식이 다양하기에 추가적인 주의가 필요하겠습니다. 화장실의 위치에 따른 전용면적 포함여부, 일개층-일개임차업체 빌딩의 경우 EV실의 전용면적 포함여부, 다중호실 병합사무실의 경우 공용복도부분의 전용면적 산입여부, 층별 구분공용면적 존재 시 또는 리테일-오피스부분의 공용면적차별화 시의 다중 전용율 산출여부 등은 임대 전 확인이 필요한 사항들입니다.

하기의 도면은 JLL에서 보여주고 있는 일반적인 오피스빌딩의 구조 및 면적산출 방식입니다. 국가별로 임대면적 즉 LEASED SPACE에 포함되는 요소면적이 상이하여 국경을 넘어서는 사무실 전체공간, 또는 직원1인당 사용면적, WORK STATION 개당 면적의 비교 시에는 적절한 면적 변환이 필요합니다.

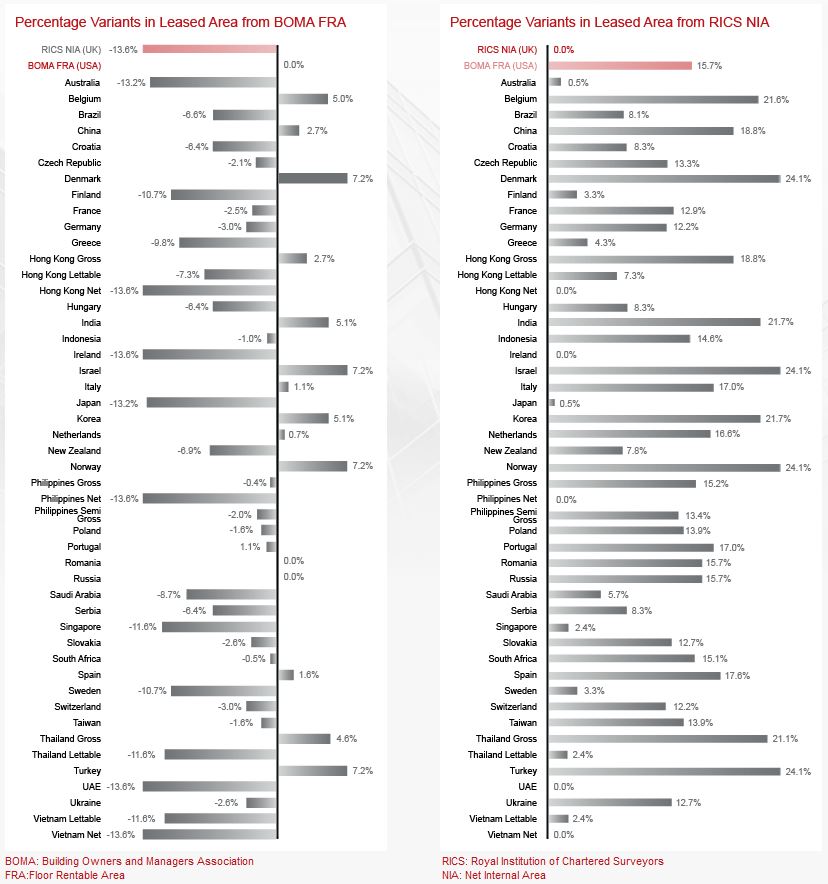

국내의 임대공간 면적산출방식은 일반적으로 상기 평면도에 보이는 모든 공간을 포함하여, 그 외에도 주차장 및 관리공간 등을 폭 넓게 포함하고 있어 타 비교대상 국가 대비 LEASED SPACE가 상당히 넓게 표현이 되고 있습니다. 미국의 BOMA FRA 면적산출 기준 및 영국의 RICS NIA 면적산출 대비 국가별로 일반적인 경우를 비교해 놓은 하단의 챠트에서 보듯이, BOMA FRA 대비 5.1%, RICS NIA 대비 21.7% 넓게 면적이 산출 및 평가되고 있음을 확인하게 됩니다.

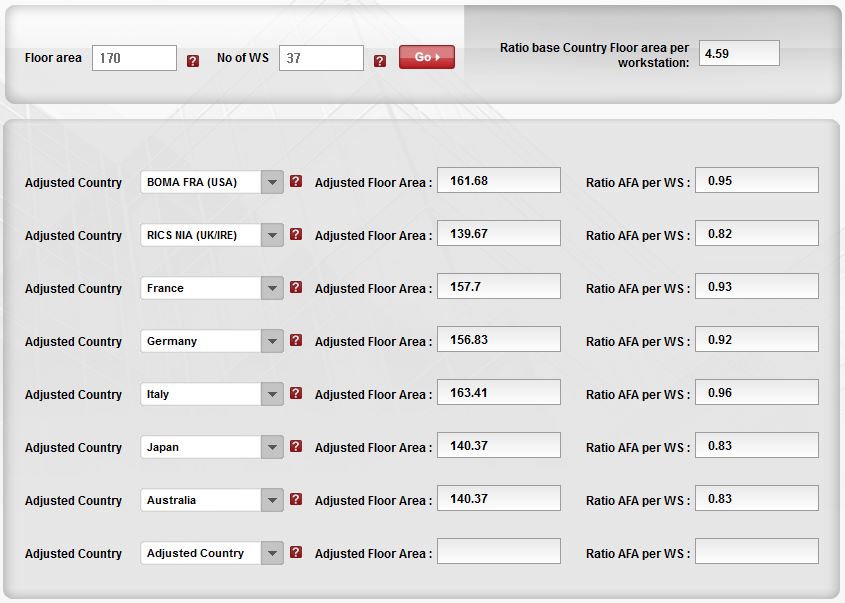

국내 한개층 170평에 37개의 WORKSTATION이 설치되어 WORKSTATION 당 4.59평의 면적을 임대하는 경우를 국가별로 비교해 보았습니다. 동 면적은 미국의 161.7평, 영국의 139.7평, 일본과 호주의 140.4평에 상응하게 됩니다.

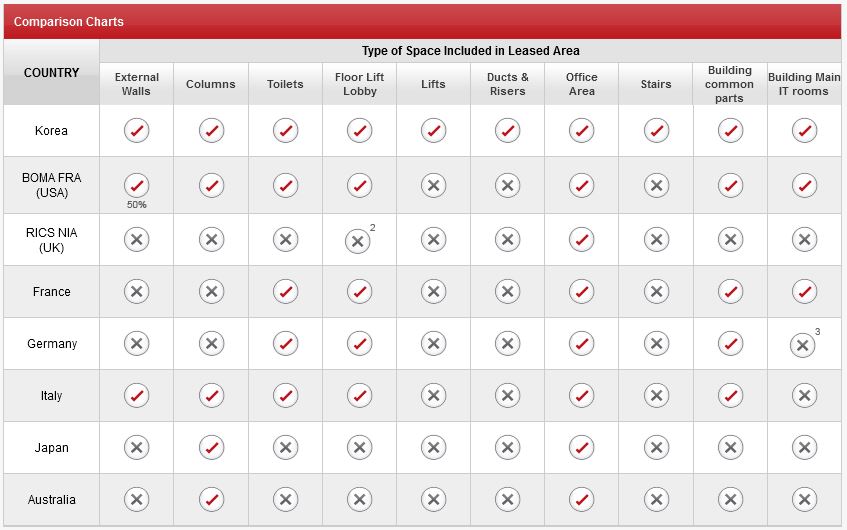

하기 표에서 각 국가 별로 LEASED SPACE에 포함이 되는 요소면적을 비교해 놓았습니다. 영국, 일본, 호주 등의 LEASED SPACE는 국내의 전용면적 산출방식과 유사하게 산출이 되고 있음을 보실 수 있습니다. 그러나 국내 오피스 및 리테일-오피스 임대공간의 경우 그 전용율의 범위가 빌딩별, 섹션별, 층별로 30%대에서 80%대에 이르는 폭 넓은 분포를 보이고 있어 국가별 비교를 통한 일반적인 변환율을 적용하기에는 어려움이 있으며, 개별 빌딩의 상황에 맞는 실제 오피스사용공간의 산출과 그 공간의 비교가 필요 하기에, NET OCCUPANCY AREA & COST를 활용한 GLOBAL업체의 국가별 OFFICE SPACE의 비교가 적절할 것으로 보입니다.

사진 및 국가 별 비교자료 SOURCE: Jones Lang LaSalle

매물구분 : 시장정보

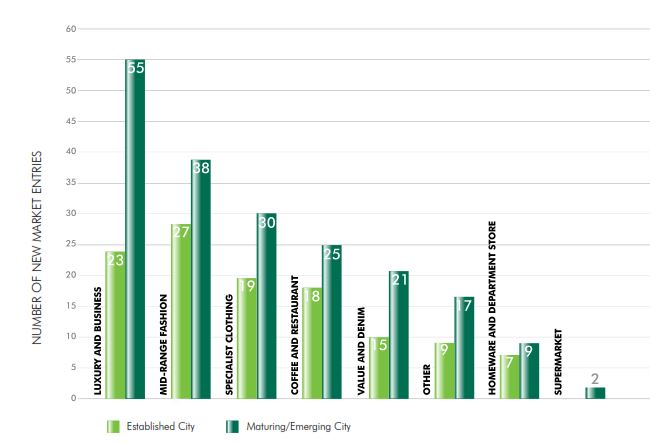

지난 한해의 아시아태평양 지역 리테일 시장동향입니다. 전반적으로 리테일 시장은 활성화된 상태가 유지되었고, 향후에도 성장은 지속될 것으로 보고 있으나 성장율은 낮아질 것으로 예측이 되고 있습니다. 새로운 리테일 브랜드의 아시아태평양 지역 진입처로는 홍콩과 동경이 가장 선호되고 있으며, 리테일 브랜드의 국적을 보면 유럽-미국-아시아순이며, 국가별로 세분화할 경우 미국-이탤리-영국-프랑스-일본 의 순서를 보이고 있습니다.

새롭게 아시아태평양 리테일 시장에 진입하는 업종을 보면 의류와 식음료 등에 있어서는 전반적으로 객단가가 높은 품목의 비중이 높았으며, 진입과 운영이 어려운 시장인 슈퍼마켓과 consumer electronics의 경우 새로운 진입이 거진 없었습니다.

새로운 리테일 브랜드의 마켓진입을 기성숙시장(established market)과 성장중인 시장 (emerging market)으로 구분해 보면, 대부분의 업종에 있어서 전반적으로 같은 비율을 보이고 있으나 Luxury & Business 분야에 있어서는 기성숙시장에서는 조심스러운 접근을 볼 수 있었습니다.

금년에도 아시아태평양 리테일 시장의 지속적인 성장을 기대하며, 서울에도 보다 많은 신규 브랜드의 진입 테스트 상점이 진출하기를 기원합니다.

출처: CBRE Report

매물구분 : 시장정보

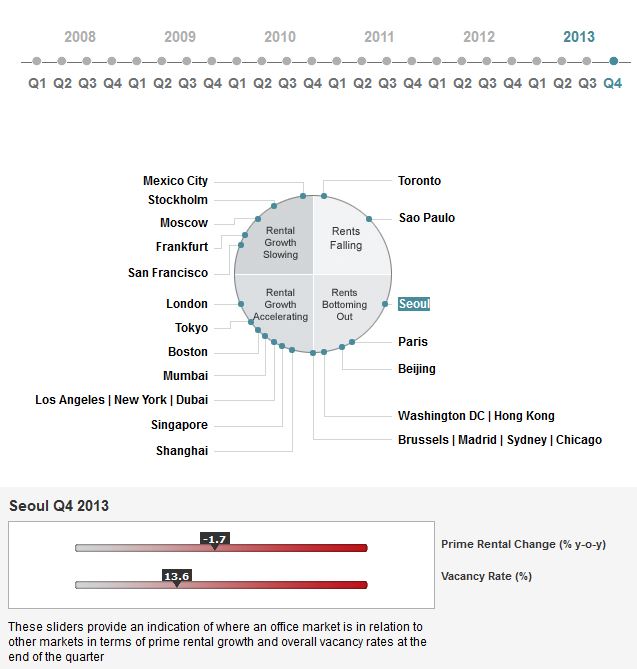

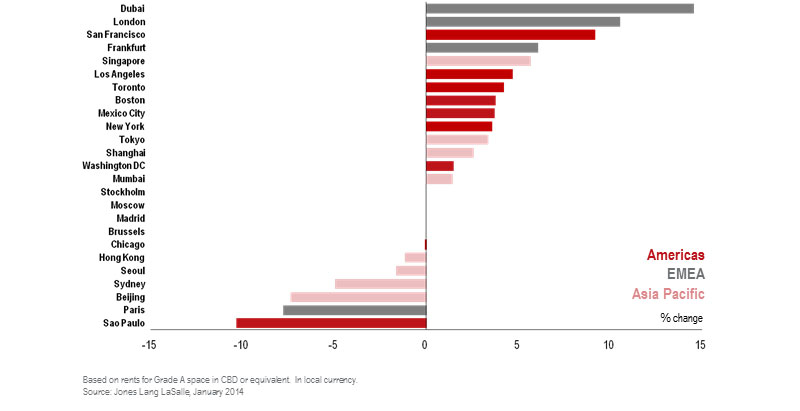

JLL에서 4분기마다 발표하고 있는 Global Office Property Clock 입니다. 서울의 사무실 임대는 2013년 3분기보다 오히려 전년동기대비 사무실임대가 1.7% 감소하고 있고 공실률은 13.6%로 증가한 상황입니다. 서울 부동산 업계에서 희망하고 있는 사무실 임대시장의 바닥 탈출은 아직도 요원해 보입니다.

전년 동기의 Global Office Property Clock과 비교를 해 보면, 서울은 사무실 임대 감소의 정점으로 이동을 하였으며 아시아 시장은 전반적인 사무실 임대의 감소 속에 일부 도시가 상승세를 견인하고 있습니다. 금년에도 도쿄, 싱가포르 등 특정 시장을 제외하고는 아시아 사무실 임대시장은 전반적으로 약한 상승세를 보일 것으로 예측이 되고 있습니다.

아래의 그래프는 2013년 4분기까지 1년 간의 도시별 실질 임대 성장을 보여주고 있습니다.

출처: Jones Lang LaSalle

매물구분 : 시장정보

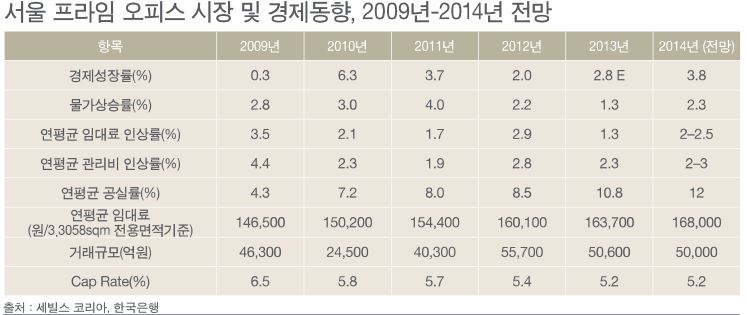

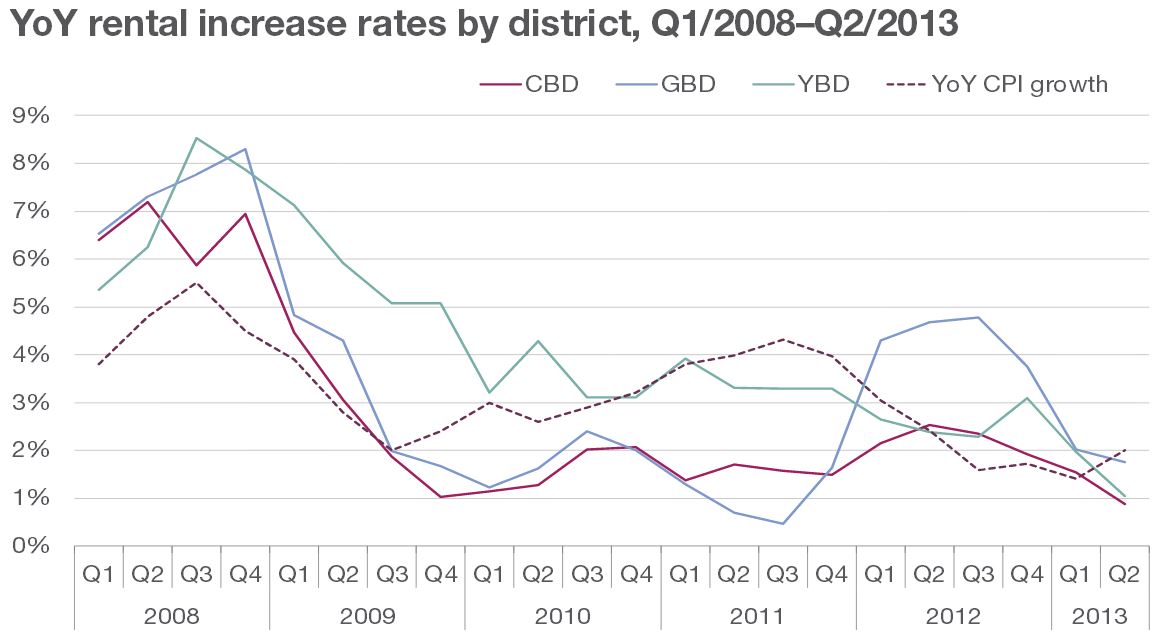

강남 등 서울 주요 지역에 빌딩을 소유 관리하고 계시는 분들의 관심 분야라고 할 수 있는 현재 및 향후의 임대료 인상율 및 공실율 전망 자료를 포스팅하오니 참고하시기 바랍니다. 2013년 대비 경제성장율 및 물가상승율이 조금은 높은 3.8% 와 2.3%로 각각 예상되는 가운데 연평균 임대료 상승율과 관리비 인상율은 2013년 보다는 높은 2% 대 초반에 이를 것으로 전망이 되고 있습니다.

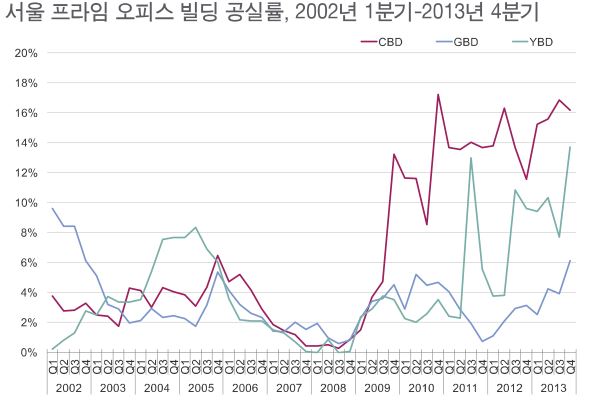

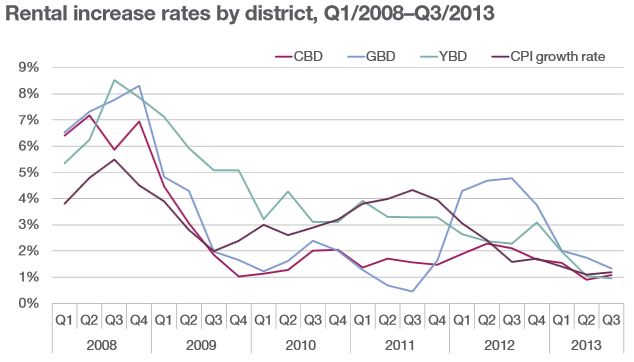

아래 그래프는 2013년 말까지의 권역별 빌딩 공실률 추이입니다. 강남 지역은 GBD (Gangnam Business District)로 명기가 되어 있으니 참고하시기 바랍니다. 강남 GBD의 공실율은 상승 추세를 보이고 있으며 이는 일부 기업의 강남 외 지역으로의 이전으로 임대 물량 공급의 증가에 기인하고 있습니다. 강북의 CBD (Central Business District)와 여의도의 YBD의 경우에도 이전 수요로 공실을 채우고 있으나 신축 및 리모델링에 의한 공급이 주로 CBD와 YBD에 집중되어 있어 높은 공실율이 유지되고 있으며 2014년에도 그 추세는 지속될 것으로 보입니다. 완공 후 임대시장에 아직 공급되지 않은 IFC3 역시 금년 하반기 중에 공급될 것으로 전망이 되고 있습니다.

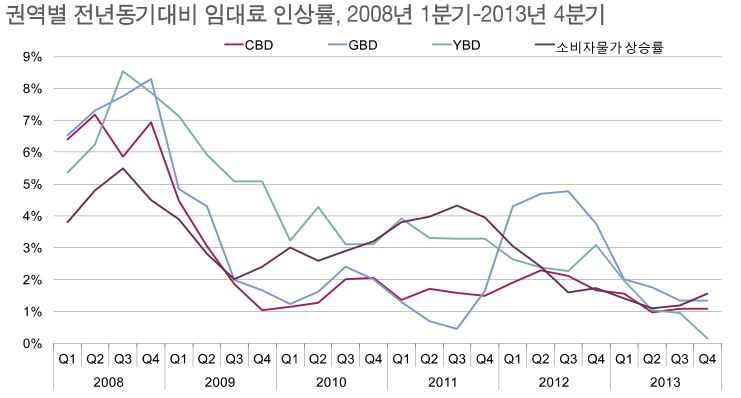

아래 그래프는 2013년 말까지의 임대료 인상률 추이입니다. 분기별로 전년동기대비 임대료 인상률을 보여주는 자료로서 신규임차인에게 주로 부여되는 Rent Free 등을 고려하면 실질 임대료 인상은 없는 상태로 이해할 수 있으며, 이는 강남, 강북, 여의도 할 것 없이 같은 상황으로 이해하시면 됩니다. 공급량 과다로 여전히 신규 임차인 확보에 과다한 경쟁이 발생하고 있기에, 임대시장의 높은 공실를, 낮은 임대료 상승율, 임차인 확보 경쟁은 당분간 지속될 것으로 예상이 됩니다.

저희 Seoul Properties에서 포스팅하는 자료는 주로 프라임급 빌딩의 일반 사무실에 근거한 자료입니다. 여러분의 빌딩이 특화된 상권 내에 위치하시거나, 특정 업종의 시장상황에 영향을 많이 받고 계시다면 상기 자료에서 보여지는 시장상황과는 괴리가 있을 수 있으니 이점 고려하시어 임대료 설정에 참고하시기 바랍니다.

그래프출처: Savills Korea 및 한국은행

매물구분 : 시장정보

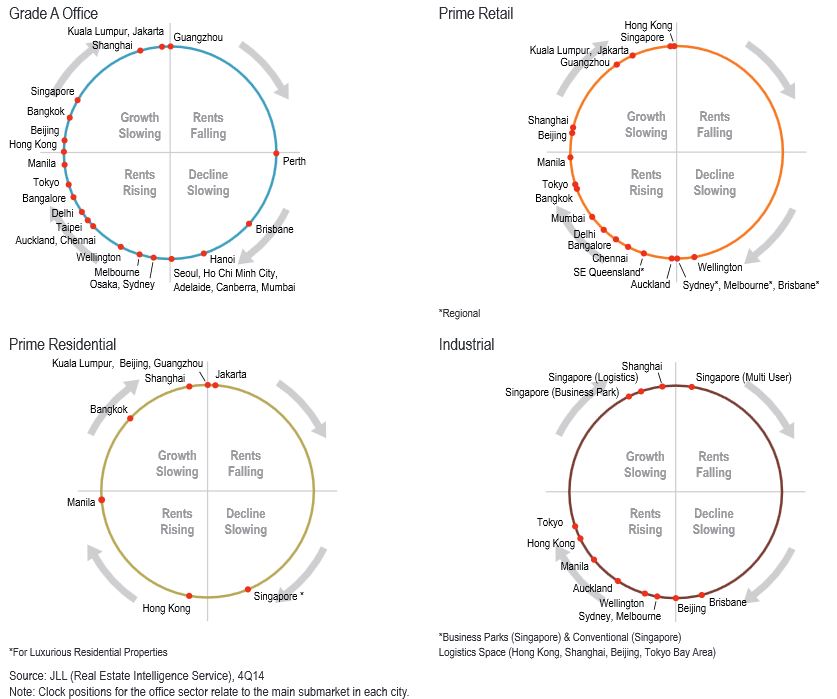

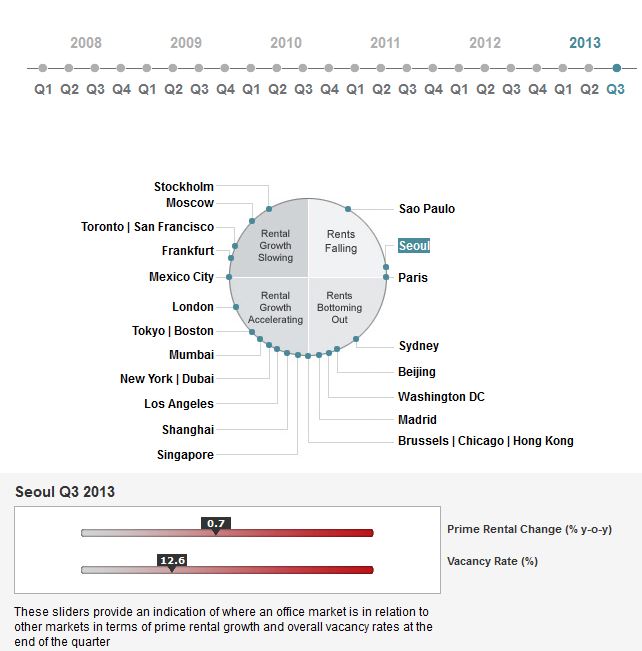

하기는 JLL에서 발표하고 있는 Global Office Property Clock으로 현재로서는 2013년 3Q 자료가 최신입니다. 서울의 프라임급 빌딩의 사무실 임대는 여전히 바닥을 확인하지 못하고 있는 상황으로 YoY 임대는 0.7% 변화를 기록하고 있으며 공실률은 12.6%에 이르고 있습니다. 아시아 프라임 사무실 시장에서는 토쿄와 상하이가 시장을 견인하고 있는 모습입니다.

출처: Jones Lang LaSalle

매물구분 : 시장정보

2013년 3Q 의 공실율 및 임대료 변화율 자료입니다. 강남지역 (GBD)를 제외한 도심 (CBD)와 여의도 (YBD)는 여전히 신축 물량 공급에 따른 월임대료 하락 경쟁이 지속되고 있어 전체적인 임대료 상승율 및 실질임대료 상승율은 매우 낮게 형성이 되고 있습니다. 공실율이 높고 임대업체의 경쟁이 심하여 rent free 등 인센티브의 제공이 많아서 실질임대료의 격차는 여전히 큰 분포를 보이고 있습니다. YBD의 IFC II 가 채워지면서 YBD의 공실율은 크게 하락하는 모습을 보이고 있으나 여전히 CBD와 YBD의 공실율은 높고 GBD의 경우도 4% 내외의 공실율을 기록하고 있습니다.

출처: Savills Korea

매물구분 : 시장정보

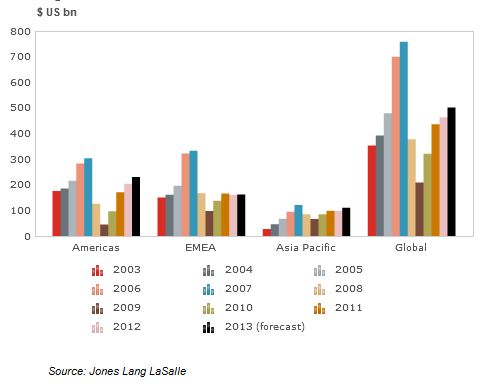

Jones Lang LaSalle 의 2003년 이후 현재에 이르는 거래량 자료입니다. 글로벌부동산 시장이 요동을 쳤던 2008년 이후 거래량의 증가세 및 회복세가 지속되고 있으며 유럽지역은 2013년에도 전년과 같은 수준의 거래량이 예측되고 있는 반면, 미국대륙과 아시아 태평양 지역에서는 성장세가 이어지고 있는 모습니다.

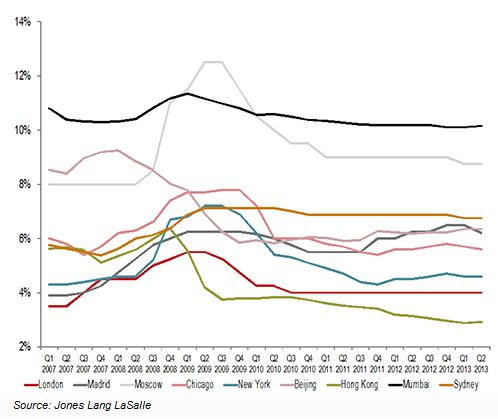

주요 도시별 사무실 수익율을 보면, 글로벌 부동산시장의 2008년 격변은 2010년을 지나면서 평탄화 단계로 접어들었으며 현재까지도 플래토를 형성하고 있습니다. 주요시장에서 사무실의 단기적인 과잉공급이 예상되고 있지 않기에 2013년 남은 기간 및 내년에는 부채시장의 상황이 수익율 및 자산가치에 주요 영항인자로 작용할 것으로 보입니다. 대부분의 주요 시장의 사무실 수익율은 낮게는 4% 내외, 높게는 10% 내외에서 평탄화 되어 있는 것으로 보여지고 있어, 서울의 주요 사무실 지역의 수익율은 글로벌 기준에서는 낮은 수준인 것으로 보입니다.

출처: Jones Lang LaSalle

매물구분 : 시장정보

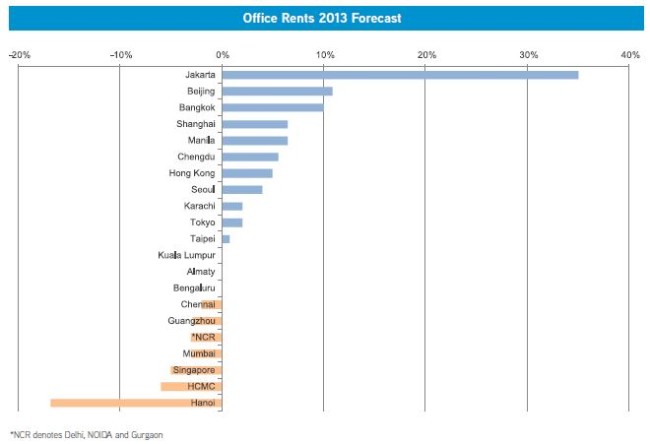

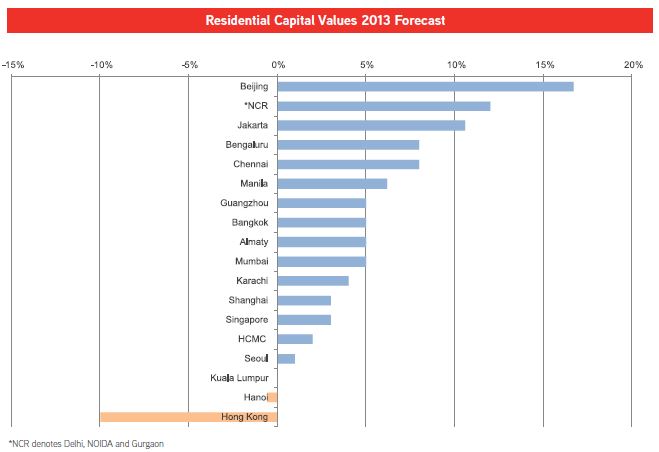

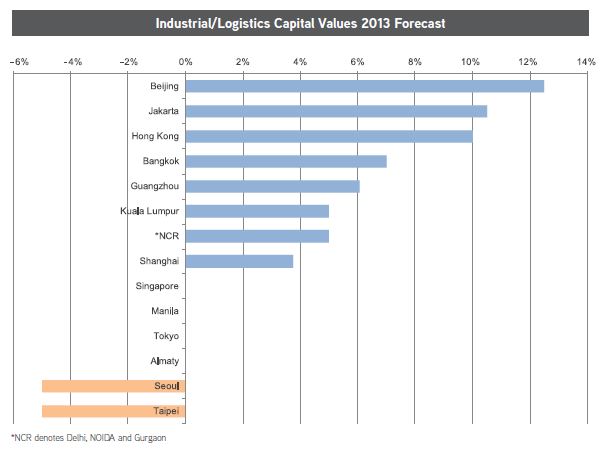

Colliers International 의 2013년도 섹터 별 국내 부동산 시장전망 자료에 대한 설명 입니다. 사무실 시장은 자산가치 및 임대 모두 3-4% 내외의 Steady 한 상황이 예상되고 있으나 전체적으로 사무실 시장은 프라임급 신규 공급물량에 대하여 순수요 증가 없이 이전수요로 대응이 되고 있어 프라임급 신규 공급 물량으로의 업그레이드 수요와 더불어 프라임, A 및 B급 빌딩의 인센티브 경쟁은 피할 수 없는 상황으로 보입니다. 주거 부동산 시장의 경우 국내의 전세 시장 변수로 인하여 임대는 전월세는 성장세를 보이고 있으나 주거용 부동산의 자산가치는 Par에 근접한 형태를 보여주고 있습니다. 고급아파트의 경우 순자산 감소를 기록하고 있으며 소형아파트의 자산 가치가 전체적인 균형을 만들어주고 있는 형국입니다. 주거용 부동산의 추가 공급 및 향후 경제 상황에 대한 불확실성 등이 더해지면서 매매수요보다는 임대후 관망을 선택하는 수요층이 두터워지고 있습니다. 리테일 부동산의 경우 전반적인 보합세를 보이고 있으며, 산업용 부동산의 경우 꾸준히 상승하고 있는 임대료에도 불구하고 국내 생산자의 낮은 수요층으로 암울한 전망을 보이고 있습니다.

이러한 국내의 섹터 별 부동산 시장의 아시아태평양 지역에서의 위치를 국가별 비교자료를 통하여 살펴보시기 바랍니다. 역시 아태지역에서 현재 가장 HOT한 시장은 인도네시아로 사무실 시장이 30% 대의 높은 성장을 보이고 있으며 중국의 대도시, 태국 방콕 등이 10% 내외의 성장으로 상승세를 견인하고 있습니다. 아태지역 주거시장의 경우 전반적으로는 성장세가 지속되고 있습니다. 출산율, 도시화, 도심내 제한적 공급 등으로 인하여 주거부동산 시장은 지속 성장하는 상황이나, 국내주거시장의 경우에는 당분간 현재의 임대 후 관망 상황이 지속될 것으로 보입니다. 리테일 시장 역시 인구변화, 도심집중화, 그리고 리테일시장의 구조변화 등으로 인하여 전반적인 성장세가 지속되고 있습니다. 산업용 부동산의 경우 둔화된 성장을 보이고 있는 중국 제조업의 발전 속도에 영향을 받을 것으로 보이며 서울과 타이페이는 단기적으로 조절을 받을 것으로 보입니다.

자료 출처: Colliers International

매물구분 : 시장정보

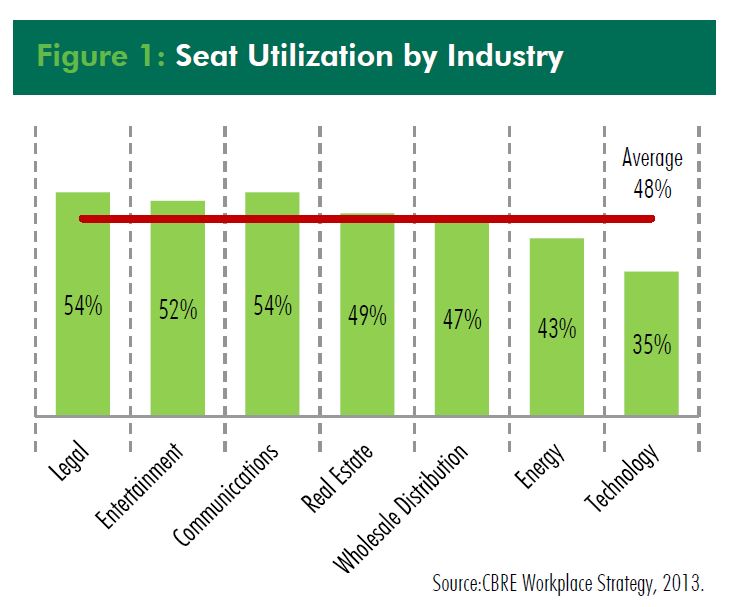

과거의 선진 사무실 시장에서는 직원들의 창의력을 배가하기 위하여 개인만의 공간을 마련해 주고 깊이 생각할 수 있는 여유를 제공해왔습니다. 최근의 트렌드는 높은 파티션으로 개인의 프라이버시를 존중해 주던 사무실 문화에서 직원들간의 자유로운 교류를 늘리는 방향으로 전환되고 있습니다. 즉 개인의 지정 공간을 없애고, Creative Office Space를 함께 사용하면서 자유로운 대화와 사고의 장을 만들고자 하고 있습니다. 이러한 변화가 가져오는 임차인에 있어서의 긍정적인 효과는 오피스 공간의 감소입니다.

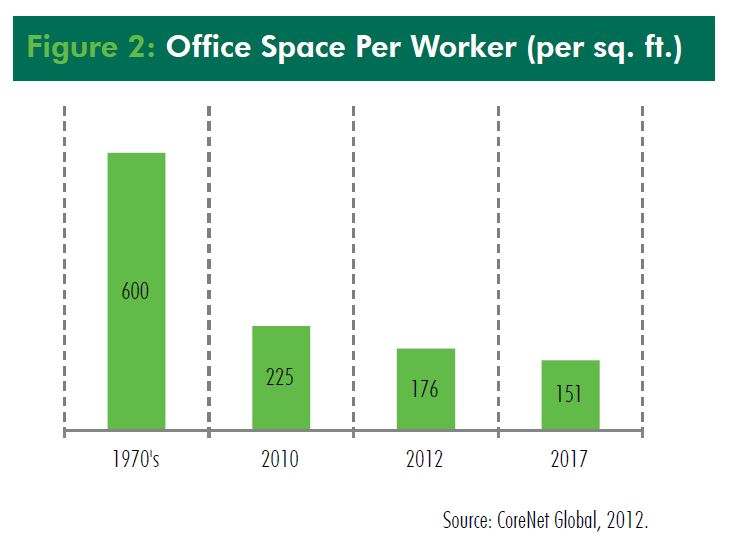

상기의 자료에서 보시듯이 사무실 공간에서 확보된 개인의 공간이 활용되는 비유을 50%에 미치지 못하고 있으며 업무 분야에 따라서는 35% 내외 까지 떨어지고 있습니다. 즉 개인의 확보된 공간을 제거하고 함께 업무를 하는 공간에서 자유로운 공간 활용을 할 경우, 같은 인원을 수용하기 위하여 필요한 공간은 그만큼 줄어들게 됩니다.

두 번째 자료는 년도별 일인당 평균 사무실 공간의 크기입니다. 지속적으로 그 면적이 줄고 있으며, Creative Office Space 로의 전환이 이 추세에 박차를 가하고 있다고 하겠습니다. 평균적으로 2010년에 입주한 임차사가 1인당 평균 공간을 225 Sq. Ft. 즉 6.25평을 사용하였고, Creative Office Space의 적용 등 현 추세를 따라서 변화하면서 2017년에는 1인당 사무실 공간이 151 Sq. Ft. 즉 4.19평으로 감소하게 됩니다. 이 변화는 7년 사이에 오피스 공간이 33% 감소하는 것을 의미하며 산업의 성장이 없다는 비현실적인 가정 하에서는 만실이었던 사무실이 33% 공실 상태로 변화되는 것을 의미합니다. 활발한 임대시장이 임대 및 매매 거래의 활성화를 가져온다는 점에서 부동산 관련 업종에게는 반드시 긍정적인 현상으로 보이지는 않습니다.

두 번째 자료는 년도별 일인당 평균 사무실 공간의 크기입니다. 지속적으로 그 면적이 줄고 있으며, Creative Office Space 로의 전환이 이 추세에 박차를 가하고 있다고 하겠습니다. 평균적으로 2010년에 입주한 임차사가 1인당 평균 공간을 225 Sq. Ft. 즉 6.25평을 사용하였고, Creative Office Space의 적용 등 현 추세를 따라서 변화하면서 2017년에는 1인당 사무실 공간이 151 Sq. Ft. 즉 4.19평으로 감소하게 됩니다. 이 변화는 7년 사이에 오피스 공간이 33% 감소하는 것을 의미하며 산업의 성장이 없다는 비현실적인 가정 하에서는 만실이었던 사무실이 33% 공실 상태로 변화되는 것을 의미합니다. 활발한 임대시장이 임대 및 매매 거래의 활성화를 가져온다는 점에서 부동산 관련 업종에게는 반드시 긍정적인 현상으로 보이지는 않습니다.

오피스 공간의 감소라는 현상에 있어서 국내의 현실은 조금 다를 수 있겠습니다. 유한킴벌리, ERA Korea 등 일부 업체들이 Creative Office Space를 도입하고 있으나, 새로운 시스템 도입이 선진 시장에 비하여 더디며, 일인당 사무실 공간이 선진시장대비 이미 협소한 상태이기에 향후 공간 감소 트렌드 역시 작은 진폭으로 보다 장기간에 걸쳐서 변화가 진행될 것으로 보입니다.

Graph 및 참고자료 출처: CBRE

매물구분 : 시장정보

2013년 상반기에는 국경을 넘은 프라임급 자산거래가 증가하고 있으며, 아시아태평양지역과 중동 지역은 순매수를, 북미와 유럽지역은 순매도를 기록하고 있습니다. 국경을 넘어선 거래로 인하여 자본이 유입되고 있는 도시는 일반적으로 선진 대도시들로 London, New York, Paris 등이 상위권에 위치하고 있으며 아시아의 도시로는 중국의 상하이가 10위 내에 포진하고 있습니다.

1위 London 2위 New York 3위 Paris 4위 Moscow 5위 Shanghai

6위 Washington DC 7위 Los Angles 8위 Houston 9위 Seattle 10위 Atlanta

2013년 글로벌 자금흐름의 특징으로는 활발한 자국 외 프라임급 거래 외에도 일본 부동산 시장의 부흥, 활발한 호텔 거래, 유럽 및 미국으로의 자본 유입 등이 있습니다. 특히 미국의 경우 2급 도시로의 자본 유입 또한 활발하여 전체 시장의 41% 내외가 해외자본에 의한 거래로 집계되고 있습니다.

자료출처: Jones Lang LaSelle

매물구분 : 시장정보

최근 선진 고급주택시장에서는 주택 판매 시에 주택 내부 인테리어에 부가적으로 모든 생활 소품을 포함하는 All-Inclusive Deal 이 증가하고 있습니다. Deal의 대상이 되는 생활 소품에는 전시미술품, 가구, 전시소품을 비롯하여 방향제, 부엌 용품 등에 이르는 모든 주택 내부의 물품을 포함합니다. 주택에 따라서는 이러한 주택 외 물품의 항목 리스트가 130 항목을 넘어가기도 합니다. 이러한 All-Inclusive 거래를 위해서는 주택계약에 포함되지 않는 즉 주택에 부착되어 있지 않은 모든 품목은 별도의 계약으로 항목 별로 정리가 되어야 하며, 부동산 가치평가 (Appraisal) 및 대출을 통한 Leverage 에서 일반적인 개념의 주택 외의 항목은 고려되지 않고 있습니다.

국내 시장과는 다르게 선진시장의 주택은 개별성이 뚜렷하여 주택이 어떻게 꾸며지고 활용될 수 있는지를 답사 고객에게 어필하는 것이 고객의 구매결정에 큰 영향을 주고 있습니다. 이러한 맥락에서 매도자는 Staging 전문가를 고용하여 판매기간 동안 매각물건을 모델하우스로 꾸미는 작업 (Staging)에 추가비용을 지불하는 경향을 볼 수 있습니다. 일반적인 통계에 의하면 Staging에 의하여 매각가가 1-2% 증가하게 되며 이로 인하여 추가적인 ROI가 발생하게 됩니다.

Staging은 판매 기간의 전시효과만을 목표로 하고 있으며, 판매계약이 체결이 되면 모든 물품은 철거되고 주택 계약에 포함되는 즉 주택에 부착된 물품만이 주택과 함께 인도 되는 것이 일반적이나, 매수자를 사로잡는 재연출이 쉽지 않은 Staging의 경우나 매도자의 매각을 고려한 장기적 시각에서 준비된 Staging의 경우, All-Inclusive Deal을 통하여 매도자 및 매수자의 상호 경제적, 실용적 편익을 증가시키는 결과를 가져오게 됩니다. 매도자는 경제적 혜택을, 매수자는 주택구매 후 Furnishing 완료 시까지 발생하게 되는 기회투자비용, 생활 및 업무 간섭비용 및 결과의 불확실성에서 야기되는 위험성을 보상받는 실용적 편익을 취하게 됩니다.

획일성이 지배하는 집합주거형태가 대부분인 국내 주택시장의 현실과 고가 주택의 규모 및 그 시장의 크기가 제한적인 국내 시장에서는 Staging에 의한 경제성이 정당화되는 주거용 부동산 시장은 매우 제한적일 것으로 판단이 됩니다.

사진 및 참고기사 출처: Wall Street Jounal

매물구분 : 시장정보

서울부동산광장을 찾아주시는 건물주/건물관리인 그리고 임차인분들의 가장 큰 관심사 중에 하나는 오피스 임대료의 변화라고 하겠습니다. 장기 임대차 계약 체결 시에는 연평균 임대료 증가율 혹은 그 한계를 계약서에 명기하는 것이 일반적이며, 임차인 측에서는 임대료 증가율의 상한을 설정하기 보다는 임대료 증가율을 확정하고자 하는 경우도 종종 있습니다. 일반적으로 지역별 경기 상황에 따른 평균적인 임대료 변화율에 대한 근거를 찾기가 쉽지 않기에 건물측이 제시하는 증가율 (상한)에 물가상승율을 고려하여 임대료 상승율 (상한) 을 설정하는 경향이 있습니다. 임대인과 임차인이 계약 시에 참고하실 수 있는 지역별 경기 상황에 따른 임대료 변화 자료를 첨부하오니 향후 계약 시 참고하시기 바랍니다.

최근 오피스 임대 경기의 냉각으로 임대료의 하향 조절이 적극적으로 일어나고 있으며, 건물관리측에서는 임대액면가 (Face Rent)의 하락보다는 연간 Rent Free를 유동적으로 적용하여 액면가를 유지 혹은 상승시키면서도 우량임차인을 확보하기 위한 가격설정 작업을 진행하고 있습니다. 이러한 현상은 공실율이 높은 CBD (도심), YBD (여의도업무지구) 뿐만 아니라 공실율이 상대적으로 낮은 GBD (강남업무지구)에서도 흔하게 보여지고 있습니다. 하기 두 건의 그래프 자료는 Savills Research의 자료로서 프라임급 빌딩만을 조사대상으로 하고 있는 액면임대가의 자료이며, GBD의 경우 샘플로 사용된 건물 수가 상대적으로 적어 타 지역 대비 신뢰도가 떨어진다는 점을 인식하시고 참고하시기 바랍니다.

상기의 액면가 자료에서 보시듯이 대부분의 프라임급 빌딩은 경기 상황에 무관하게 매년 연초에 빌딩 임대료 상승을 시행하고 있습니다. 이 임대료 변화는 신규와 기존 임차인에 공히 적용되는 액면임대료 변화로서 경기상황에 따른 적극적인 Rent Free의 협의가 쉽지 않고 사무실이전의 추가비용부담을 가지게 되는 기존 임차인에게는 지속적인 임대료 상승이 실현되고 있음을 보여주고 있습니다.

두번째 그래프는 전년 동기대비 임대료 상승율의 변화를 보여주고 있습니다. 2013년 1-2사분기로 접어들면서 임대료 상승율 폭이 대폭 하락하고 있어 주요 업무지구에서는 신규임차인의 연간 Rent Free가 고려된 실질임대료를 고려할 경우, 보합 혹은 일부 임대료 감소세 역시 관측이 되고 있습니다. 지난 5년 간의 오피스 임대료 상승율 추이를 보면 최대 9% 내외에서 경기의 영향에 따라서 증감폭이 조절되고 있으며, 본 자료에 포함되어 있지 않은 리테일 임대료의 경우에도 최대 연 10% 내외에서 지역별, 시기별로 임대료 증감폭이 조절되고 있습니다.

특별히 시장의 Turn Around가 관측 혹은 예상되지 않는 이상, 장기 계약의 임대료 증감 상한은 2-3% 내외에서 논의 되는 것이 일반적일 것으로 보이며, 건물측의 입장에서는 지역 및 시장에 따라서 10% 내외의 증가 한계를 장기적으로 확보하여 두시는 것도 고려할 수 있겠습니다.

Graph 출처: www.savills.com/research/

매물구분 : 시장정보

CNBC에서 발표한 가장 비싼 부동산 시장 TOP 10 입니다. 전통의 유럽 럭셔리 부동산 시장에 최근 성장세를 이어가고 있는 신흥 아시아 시장이 그 뒤를 따르고 있습니다.

1. Monaco

$5,350 – $5,920 per sq. ft. ($57,600 – $63,700 per sq. m) 평당가 2.35억

2. Hong Kong

$4,570 – $5,050 per sq. ft. ($49,200 – $54,400 per sq. m) 평당가 2.01억

3. London

$3,890 – $4,300 per sq. ft. ($41,900 – $46,300 per sq. m) 평당가 1.71억

4. Geneva

$2,720 – $3,010 per sq. ft. ($29,300 – $32,400 per sq. m) 평당가 1.20억

5. Paris

$2,350 – $2,600 per sq. ft. ($25,300 – $28,000 per sq. m) 평당가 1.04억

6. Singapore

$2,340 – $2,580 per sq. ft. ($25,200 – $27,800 per sq. m) 평당가 1.03억

7. Moscow

$2,040 – $2,260 per sq. ft. ($22,000-$24,300 per sq. m) 평당가 0.90억

8. New York

$2,030 – 2,240 per sq. ft. ($21,800-24,100 per sq. m) 평당가 0.89억

9. Sydney

$2,020 – $2,230 per sq. ft. ($21,700 – $24,000 per sq. m) 평당가 0.89억

10. Shanghai

$1,820 – $2,020 per sq. ft. ($19,600 – $21,700 per sq. m) 평당가 0.80억

(2013년 7월 21일 기준환율적용: 1 USD = 1,121 원)

출처: CNBC.COM

매물구분 : 시장정보

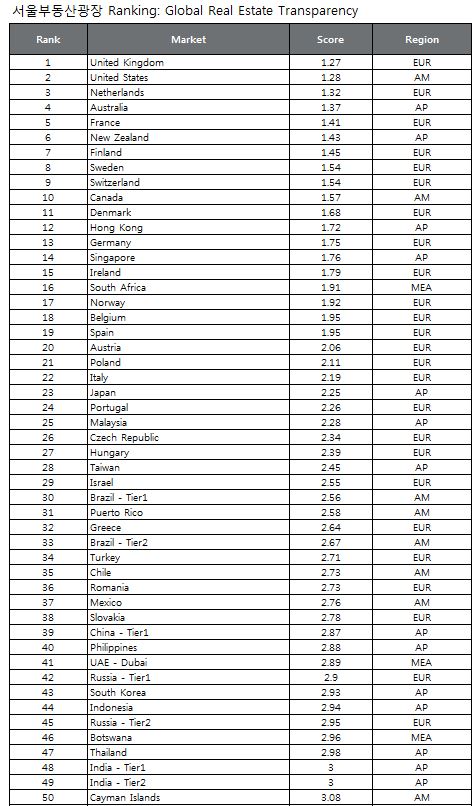

부동산의 수익-위험도 등을 고려할 경우 투자가치가 경쟁자산인 주식, 채권 등의 편드 대비 양호한 전망을 보이면서 Portfolio 에서 부동산 부분이 차지하는 비중이 늘어나고 있으며, 글로벌 시장에서 상대적으로 높은 성장 및 추가성장가능성을 보이고 있는 아시아 시장이 차지하는 비중이 높아지고 있습니다. 중국, 인도 등을 중심으로 하고 있는 Emerging Asia Pacific Market 에서 가장 큰 투자의 어려움으로 지적되고 있는 것은 부동산 시장의 Transparency 이며, 주요 투자대상이 되고 있는 아시아의 Emerging Market 의 투명성은 지속적이며 빠른 속도로 개선이 되고 있으나 여전히 상대적으로 Opacity (불투명성)가 지배적인 시장으로 인식이 되고 있습니다.

이러한 Opacity 가 현재와 향후 투자를 고려하고 있는 기관/국가 등에서 로컬 부동산 전문가와의 협업 중요성을 더욱 강화하게 하는 요인으로 작용하고 있으며, 향후 투자 성과의 결과에 대한 spread 를 넓힐 수 있는 요인이 될 수 있습니다. 투명도 지수에 영향을 주는 요인은 다양하며, 요인들의 가중치에 따라서 국가별 부동산시장 투명성지수의 순위는 변화하게 됩니다. JLL에서 제공하는 기본 자료에 서울부동산광장에서 고려하는 가중치를 적용시에 하기와 같은 국가별 투명성지수 순위가 나오게 됩니다. 부동산시장의 규제, Market Fundamentals Data 등이 영향요소 중에서 중요한 비중을 차지하고 있습니다.

매물구분 : 시장정보

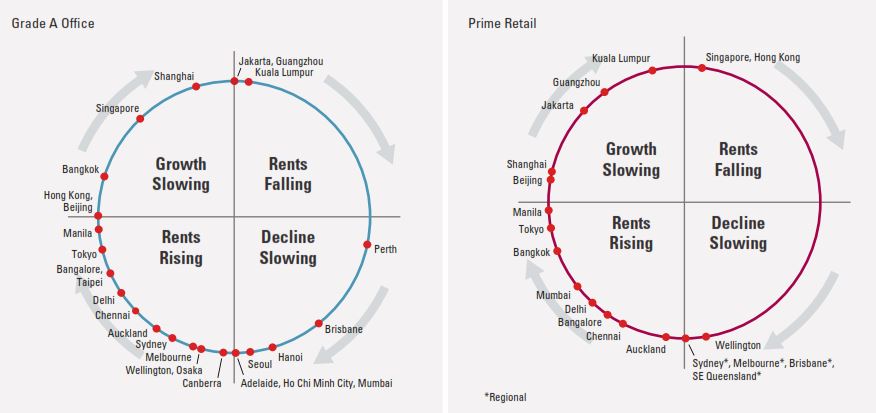

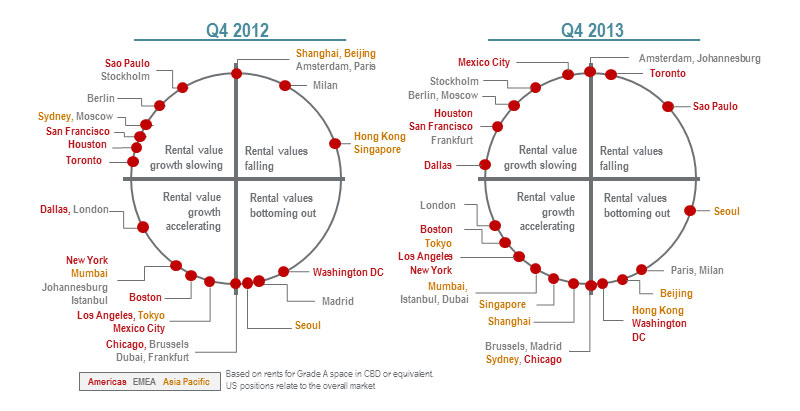

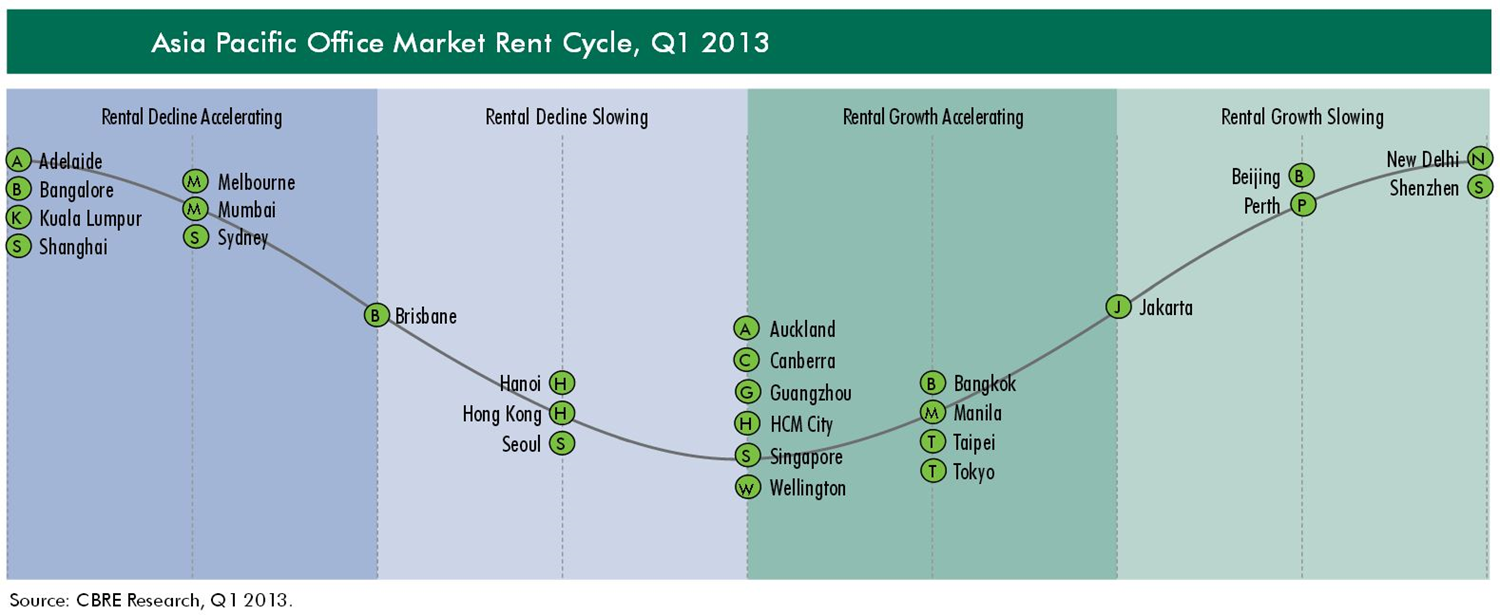

부동산 시장은 극도로 다양한 방식으로 세분화 되어 있어 종합적인 글로벌 시장을 논하기에는 근거 현상이 너무 국부적이라는 문제를 가지고 있습니다. 즉 글로벌 부동산 시장은 극도로 세분화된 로컬 시장의 집합체일뿐 글로벌 시장으로서의 변수에 의한 글로벌 트렌트를 찾는 것은 무의미 합니다. 최근 CBRE에서 발표한 2013년도 1/4분기 글로벌 오피스 임대시장 사이클을 보아도 같은 오피스 임대시장에서도 로컬 시장의 트렌드는 매우 다변화 되어 있음을 볼 수 있습니다. 아시아 태평양 지역을 보면 근접한 경제 집합체를 구성하고 있는 상하이, 베이징, 타이페이, 홍콩에서도 매우 차별화된 시장사이클의 위상을 경험하고 있다고 하겠습니다. 첨부의 자료에서 보시듯이 서울의 경우 여전히 오피스 임대시장은 하향 곡선에 놓여져 있으며 그나마 다행이라고 할 수 있는 것은 임대 감소세가 약화되며 최저점에 근접하고 있다는 것입니다. 전반적으로 아시아 태평양 지역 국가들의 오피스 임대시장은 flat 하였다고 평가되고 있으며 동경, 타이페이, 방콕 등이 다소의 상승세를 견인하고 있습니다.

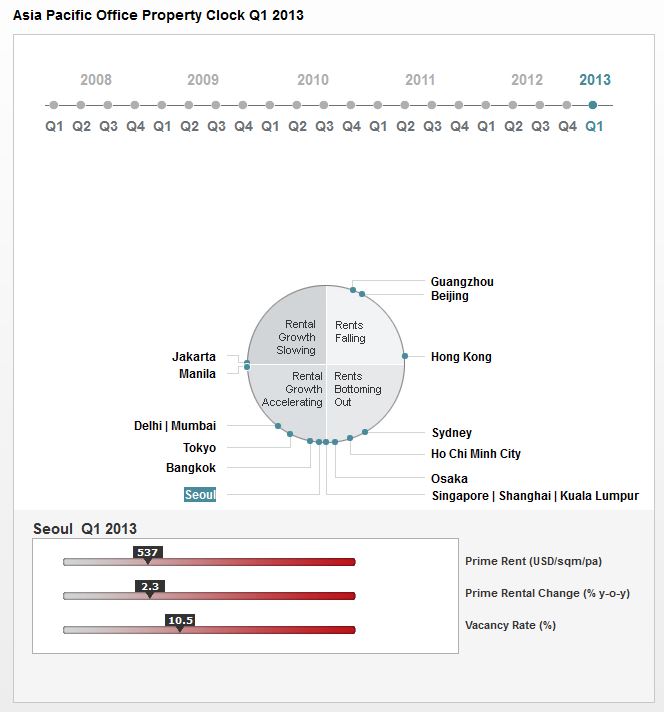

두번째 참고자료는 JLL에서 발표하고 있는 분기별 Office Property Clock 입니다. 데이타를 시각화 하는 방식이 다르지만 두 업체의 데이타는 상당부분 일관된 모습을 보여주고 있습니다. 전반적으로 부동산 시장은 장주기 사이클을 따라서 움직인다고 보기도 합니다만, 그 사이클은 부드러운 일방향의 움직임은 아닙니다. 즉 시간의 흐름 속에서 서울의 사무실 (임대)시장은 하향 트렌트의 최하단에 근접된 상태에서 답보 혹은 정체되고 있음을 보실 수 있습니다.

CBRE와 JLL의 자료를 근거로 당분간 오피스 임대시장은 약한 하향세 혹은 Bottom에서의 정체가 이어질 것으로 보여지며, 이는 부동산 일선에서 체감하는 시장 상황과 일치한다고 하겠습니다.

매물구분 : 시장정보

글로벌 부동산 업체인 CBRE의 조사에 따르면 2013년 2/4분기 미국의 오피스 공실률은 13개 대형 시장에서 대부분 감소하고 있으며 2/4분기 현재 7%에서 23% 내외의 공실률을 기록하고 있습니다. 오피스 공실률의 주요 결정 인자인 인구유입 및 Job Creation이 양호한 방향으로 개선이 되고 있음을 반영한 것으로 보입니다.

한편 국내 주요도시의 공실율을 보면 서울은 6% 내외, 지방은 10% 대의 공실률을 유지하고 있으며, 서울의 공실률 해소는 저조한 상태입니다. 서울 시내 주요 지역의 임대료 상승으로 인한 지방 이전 등이 영향을 주고 있습니다. CBD (도심)의 신축 물량의 공급으로 신축물량이 많지 않은 KBD (강남) 보다 공실률이 높으며, 대부분의 사무실 수요가 신규수요보다는 이전수요에 의존하고 있기에 서울의 전체적인 공실률 해소가 저조한 실적을 보이고 있는 것으로 보입니다. 하기는 한국감정원의 2013년 3월 오피스 공실율 자료입니다.

시장에서 몸소 공실을 체험하는 중개 컨설턴트의 경우, 체감공실률이 통계치와 일치하지 않는 경우가 많이 있으며, 공실률 발표 업체에 따라서 그 값의 범위가 넓게 분포하는 경향이 나타나곤 합니다. 공실률의 경우, 모집단의 sampling 방식이 결과치에 많은 영향을 주고 있으며, 오피스 공실률의 세부지역적 분포가 균일하지 않기 때문에 공실률 조사의 Sampling 방식에 영향을 주는 지역, 빌딩 규모, 빌딩 선정 방식 및 중개 컨설턴트의 주요 업무 지역, 업무 대상 빌딩 규모, 고객 업체 분야 등에 따라서 그 격차는 더 크게 발생할 수 있습니다. 따라서 미국과 국내 공실률의 직접적인 비교보다는 동일 지역에서 포괄적인 공실률 정보를 제공하는 자료의 시간에 따른 변화를 관측하면서 시장을 이해하는 것이 적절하다고 하겠습니다.

하기는 한국감정원에서 공실률 조사의 모집단으로 빌딩을 선정하는 기준입니다.

매물구분 : 시장정보

바뀌게 되는 상가건물 임대차보호법 주요 내용

1. 개정사유

서울인 경우 상가 10개 점포 중 7곳정도가 환산보증금(서울의 환산보증금한도: 3억) 한도를

넘어서고 있어 법적 보호를 받지 못하고 있는 실정이며 서울 주요지역에서는 영세 매장을

제외하고는 전혀 상가임대차 보호법에 의한 임차인 보호가 이루어지지 않고 있는 실정임.

2. 주요내용

가. 상가건물 임대차보장기간 : 임대보증금에 상관없이 5년으로 조정

※ 지금까지 서울인 경우 환산보증금을 포함하여 3억이하인 경우에만 적용

나. 주택임대차보호법 : 이중 세입자에 대해서도 제한적으로 우선변제권 등

제한적으로 우선변제권 등 임차인 권리를 인정받을 수 있도록 개정

3. 향후 일정 : 7. 2일까지 예정된 임시국회에서 처리될 예정임

출처 : 2013년 6월 27일 매일경제신문

매물구분 : 시장정보